Update2026.07.07 화

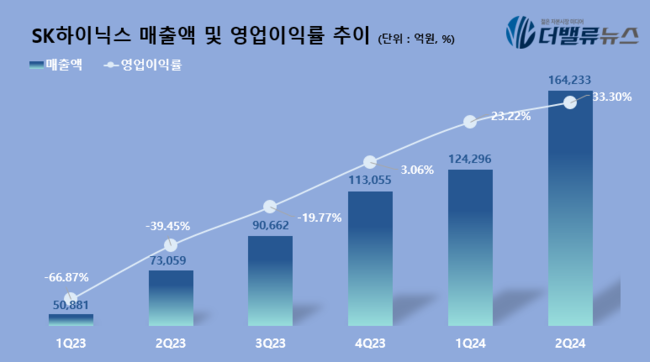

SK하이닉스(대표이사 곽노정)이 지난 2분기 매출액 16조4233억원, 영업이익 5조4685억원을 기록했다고 25일 공시했다(K-IFRS 기준). 전년동기대비 각각 124.80% 증가, 흑자전환했다.

SK하이닉스의 최근 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

SK하이닉스의 최근 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

회사 관계자는 “HBM, eSSD 등 AI 메모리 수요 강세와 함께 D램과 낸드 제품 전반적으로 가격 상승세가 이어지며 1분기 대비 매출이 32% 증가했다”며, “이와 함께, 프리미엄 제품 중심으로 판매가 늘고 환율 효과도 더해지면서 2분기 영업이익률은 전분기보다 10%포인트 상승한 33%를 기록, 회사는 시장 기대에 부응하는 호실적을 거뒀다”고 말했다.

세부적으로 보면 D램에서는, 회사가 지난 3월부터 양산에 들어가 공급을 본격화한 HBM3E와 서버 D램 등 고부가가치 제품의 판매 비중이 확대됐다. 특히 HBM 매출은 전분기 대비 80% 이상, 전년 동기 대비 250% 이상 증가한 수치다.

낸드의 경우, eSSD와 모바일용 제품 위주로 판매가 확대됐는데, 특히 eSSD는 1분기보다 매출이 약 50% 증가하며 가파른 성장세를 이어갔다. 회사는 “지난해 4분기부터 낸드 제품 전반에 걸쳐 평균판매단가(ASP, Average Selling Price) 상승세가 지속되며 2분기 연속 흑자를 기록했다”고 강조했다.

김우현 SK하이닉스 부사장(CFO)은 “수익성 중심 투자 기조 하에 2분기 동안 필수 투자를 진행하면서도 회사는 1분기 대비 4조3000억원 규모의 차입금을 줄일 수 있었다”며, “안정적인 재무구조를 기반으로 최선단 공정 기술과 고성능 제품 개발에 매진해 AI 메모리 선도기업의 지위를 더욱 공고히 할 것”이라고 말했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>