Update2026.07.05 일

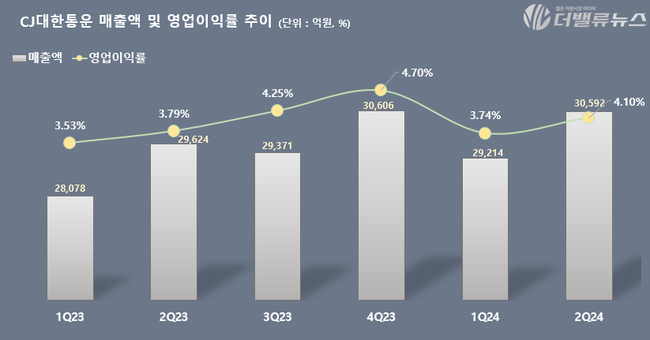

CJ대한통운(대표이사 신영수)이 2분기 매출액 3조592억원, 영업이익 1254억원을 기록했다고 9일 공시했다(K-IFRS 연결). 전년동기대비 각각 3.27%, 11.57% 증가했다.

CJ대한통운 최근 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

CJ대한통운 최근 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

이러한 실적 상승은 기술 경쟁력에 기반한 수주 확대, 미국·인도 물류사업 호조, 초국경 전자상거래(CBE, Cross-Border Ecommerce)물량 확대에 기인했다.

부문별로 택배·이커머스사업 매출은 9427억원으로 전년 동기보다 2.3% 성장했고 영업이익은 0.2% 증가한 617억원으로 집계됐다. 글로벌 이커머스 플랫폼, 패션·뷰티 커머스 중심의 물량확대 효과가 반영됐다.

계약물류(CL)사업은 W&D(보관·창고·운송)부문의 외형확장 덕을 봤다. W&D부문은 올 2분기 물류 컨설팅 역량을 기반으로 다수 신규 3PL(3자 물류)고객을 유치, 전년 동기보다 11% 증가한 3397억원의 매출을 올렸다. 이 결과 CL사업 총매출은 7371억원으로 지난해 같은 기간 대비 3.3% 늘었고 영업이익은 13.3% 증가한 426억원을 기록했다.

글로벌사업은 포워딩과 CBE 물류사업 확대, 미국∙인도 등 해외 주요국가 사업 호조에 힘입어 매출은 전년 동기대비 5% 증가한 1조1239억원, 영업이익은 17.8% 늘어난 185억원을 기록했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>