Update2026.05.23 토

[버핏연구소=김호겸 기자] 신한투자증권이 16일 삼양식품(003230)에 대해 동종업계 밸류에이션 하락을 반영해 최근 주가 조정으로 밸류에이션 부담은 많이 완화됐고 해외 모멘텀 확대 구간 초입으로 높은 성장성이 한동안 지속된다는 점을 고려하여 투자의견은 매수, 목표주가는 72만원으로 하향했다. 삼양식품의 전일종가는 54만5000원이다.

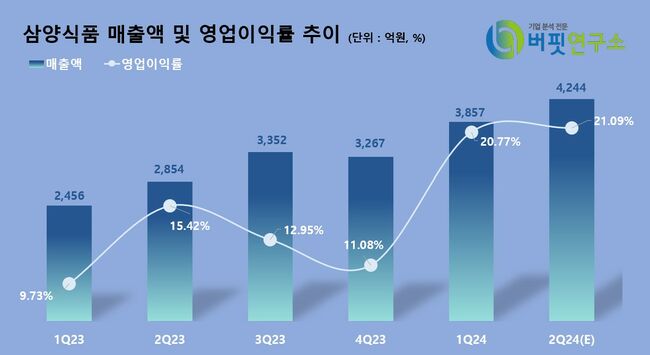

조상훈 신한투자증권 연구원은 삼양식품의 2분기 실적으로 매출액 4244억원(YoY +48.7%), 영업이익 895억원(103.1%)으로 컨센서스를 10% 상회했고, 이는 1분기에 이어 수출 판매량 증가, 지역 믹스, 투입 원가 개선의 3박자가 고루 맞아떨어져 높아진 시장 기대치를 충족한 것으로 분석했다.

조 연구원은 수출 매출 +74.9%, 수출 비중은 +78%로 1분기에 이어 양호한 모습 시현했고, 법인별로는 중국 +153%, 미국 +137%, 일본 +6%를 전망했다. 미국은 지난해부터 코스트코, 월마트 등 주요 유통 채널 입점율을 높이는 추세로 현재 입점율은 각각 50% 후반과 90% 초반, 내수 매출은 13% 감소를 예측했다.

밀양 공장 가동률 상승(2023 61%→1Q24 71.5%→2Q24 77%)에 따른 매출총이익률 개선(YoY +10%p)은 고무적으로 봤다. 단가가 높은 미국과 유럽 중심으로의 매출 증가가 지속되며 지역 믹스도 개선되었다고 판단했다. 다만 판관비도 크게 증가했는데 이는 해외 사업 확장 과정에서 인건비, 물류비, 광고선전비가 증가한 영향으로 판단했다.

조 연구원은 수출 실적 호조로 상반기 주가가 210% 상승했으나 여전히 상승여럭은 충분하다고 판단했다. 구조적인 내수 소비 둔화와 인구 구조 변화로 수출 성공 사례는 음식료 기업들에 모범이 될 것으로 봤고, 내년 5월말 밀양 2공장 완공 후에는 본격적인 주가 상승이 가능할 것으로 전망했다.

삼양식품은 국내 최초 원조라면 삼양라면을 포함한 불닭볶음면, 볶음짜짜로니, 간짬뽕, 나가사끼짬뽕, 쇠고기면, 맛있는라면, 짱구, 사또밥 등을 생산 판매하며, 웰빙트렌드에 맞춰 신제품을 개발하고 있다.

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>