Update2026.07.11 토

[버핏연구소=김장준 기자] 한국투자증권이 23일 엔씨소프트(036570)에 대해 신작 출시가 재개된다는 관점에서 눈여겨볼 필요가 있고, 최근 지속적인 주가 하락으로 밸류에이션 부담이 낮아진 점도 투자자들에게 긍정적인 요소라며 투자의견은 ‘중립’으로 유지했고, 목표 주가는 기존 30만원을 유지했다. 앤씨소프트의 전일 종가는 19만1700원이다.

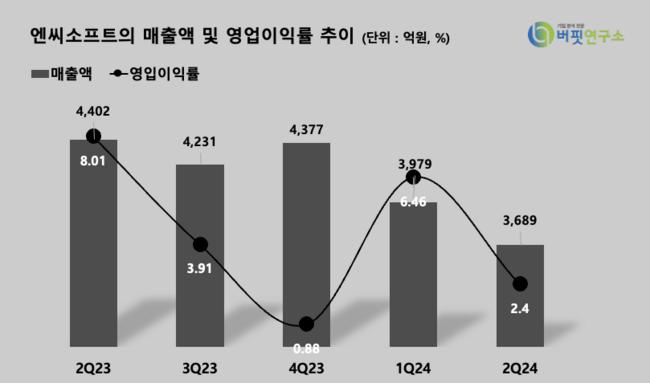

정호윤 연구원은 “엔씨소프트의 2분기 매출액은 3690억원(YoY -16.2%), 영업이익은 90억원(YoY -74.9%)을 기록했다”고 전했다.

정 연구원은 “그동안 투자자들과 유저들에게 엔씨소프트는 여전히 리니지 라이크 스타일의 과도한 과금모델과 트렌디하지 못한 게임을 만든다는 비판을 받고 있다”며 “신작 출시와 함께 흥행에 성공을 해야 실적 개선 및 주가 반등이 이어질 수 있다”고 평가했다.

그는 “결국 오는 8월 28일 출시되는 신작 ‘호연’에 대한 유저들의 평가가 중요하다”며 “과거 엔씨소프트의 게임들과 다르게 트렌디한 게임스타일과 조작을 강점으로 내세운 만큼 호연이 좋은 평가를 받는다면 미래 출시될 신작들에 대한 기대감 또한 전반적으로 상승할 수 있을 것이다”고 말했다.

끝으로 그는 “호연에 이어 오는 10월 1일에는 프로젝트TL의 글로벌 출시가 예정돼 있고 2025년에도 최대 기대작인 아이온2를 비롯한 신작 출시가 재개될 것이다”며 “변화의 의지 및 성과에 대한 투자자들의 신뢰가 조금만 회복될 수 있다면 저평가 수준인 주가는 의미 있는 상승을 기대할 수 있다”고 내다봤다.

엔씨소프트는 소프트웨어 개발, 제조, 판매업 뿐만 아니라 프로야구서비스 및 콜센터 서비스를 제공하는 사업을 하고 있다. 대표 게임은 리니지, 아이온, 블레이드&소울, 리니지M, 프로야구 H2, 길드워 등이 있다.

엔씨소프트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

엔씨소프트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>