Update2026.07.07 화

[버핏연구소=이승윤 기자] 바텍(대표이사 김선범. 043150)이 8월 건강관리장비와용품주 저PER 1위를 기록했다.

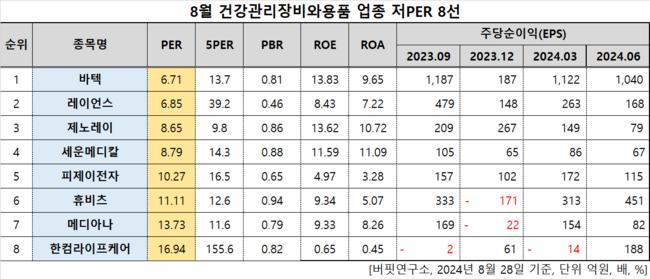

8월 건강관리장비와용품주 저PER 8선. [자료=버핏연구소]

8월 건강관리장비와용품주 저PER 8선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 바텍은 8월 건강관리장비와용품주 PER 6.71배로 가장 낮았다. 이어 레이언스(228850)(6.85), 제노레이(122310)(8.65), 세운메디칼(100700)(8.79)가 뒤를 이었다.

바텍 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

바텍 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

바텍은 지난 2분기 매출액 1020억원, 영업이익 168억원을 기록하며 전년 동기 대비 매출액은 같았고 영업이익은 15.15% 감소했다.

바텍은 신규 출시된 중저가 3D 장비 GreenX12의 매출 호조를 보였으며, 북미향 이중 거래선을 통해 영업이 확대됐다. 고금리로 인해 치과 의사 수요 침체가 지속되고 있지만 3D 진단 장비에 대한 수요는 견조하다. 2분기 3D 장비 매출액은 383억원이다. 바텍은 금리 인하 시기에 맞춰 오는 하반기 선진시장 타겟 Large-FOV 고가 장비 및 저가시장 타겟 3D 장비 출시를 계획 중이다.

회사는 치과용 의료기기 업체로 1992년 4월 설립됐고 2006년 9월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>