Update2026.05.23 토

[버핏연구소=김호겸 기자] 대신증권이 3일 LG전자(066570)에 대해 4Q에 공시 예정인 기업가치 제고 발표 내용에 투자가의 관심 증대가 예상되고, 주주환원 정책(배당 및 자사주 매입 등)이 이전대비 확대될 것으로 판단했다. 특히 B2B 중심의 포트폴리오로 전환돼 신성장 사업 확대를 기대한다며 투자의견은 매수, 목표주가는 14만원을 유지했다. LG전자의 전일 종가는 10만1600원이다.

박강호 대신증권 연구원은 LG전자의 연결 기준 3분기 실적으로 매출액 22조원(YoY +6.2%), 영업이익 1조500억원(YoY +5.6%)을 전망했다. 특히 H&A(가전), HE(TV) 부문의 안정적인 포트폴리오로 전년대비 실적이 개선될 것을 예측했고, 주가 관점에서 단기적인(분기) 실적보다 사업 포트폴리오 변화(연간 성장), 밸류에이션 저평가에 주목해야 한다고 덧붙였다. 이러한 이유로 LG전자만의 올해 연간 실적으로는 매출액 67조9000억원(YoY +5.3%)과 영업이익 33조2000억원(YoY +20.9%)으로 추정했다.

박 연구원은 4Q에 기업가치 제고(밸류업) 내용 중 주주환원 정책이 강화될 전망이라고 전했다. 오는 9월 LG전자의 주가 상승이 상대적으로 높을 것이고, LG전자 인도법인(100% 지분 보유)의 기업공개(IPO) 및 상장 추진으로 LG전자에 현금 유입이 주주환원정책에 활용될 것으로 보아 기업가치의 제고 차원에서 ㈜LG가 지분을 확대한 것으로 판단했다.

LG전자가 전통적인 가전 기업에서 스마트 라이프 솔루션 기업으로 전환해 지속적인 성장으로 기업가치가 확대된 것은 긍정적으로 평가된다. LG전자는 현재 B2C, 단품 형태의 매출 구조 및 경쟁 심화 시장으로 전환되면서 포트폴리오의 한계를 인식해 신성장 관점에서 B2B로 포트폴리오를 전환했다. 특히 박 연구원은 다른 IT기업대비 낮은 평가(저평가)를 기업가치 확대의 변곡점으로 판단했고, LG전자의 구독가전 전환과 하드웨어 중심에서 플랫폼(webOS)으로 전환 등 B2B 포트폴리오 중심으로 새로운 성장이 추진될 것을 예상했다.

LG전자의 주요사업부문으로 Home Appliance & Air 솔루션, 홈 엔터테인먼트(Home Entertainment), 모바일 커뮤니케이션(Mobile Communications), 비히클 컴포넌트(Vehicle component) 솔루션 등 6개로 구분된다. 특히 주 제품인 OLED TV는 초슬림, 월페이퍼, 롤러블 TV 등 지속적인 혁신 제품 출시로 프리미엄 시장을 이끌고 있다.

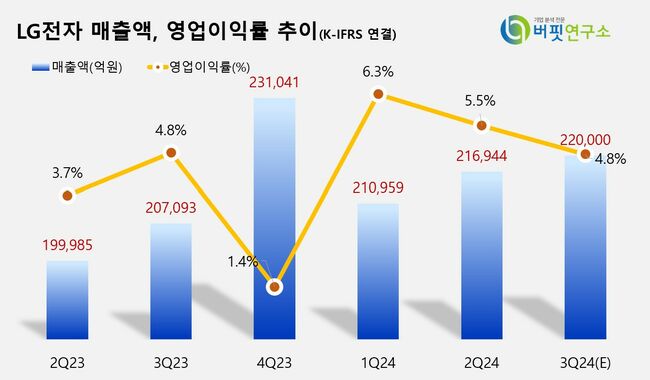

LG전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

LG전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>