Update2026.07.07 화

[버핏연구소=서주호 기자] 하나투자증권이 11일 휴메딕스(200670)에 대해 미용 시술품 필러로 성장세를 보이고 있고, CMO(의약품 위탁생산)/CDMO(의약품 위탁개발생산)사업에도 주목할 필요가 있다며 투자의견 ‘매수’와 목표주가 5만3000원을 신규 제시했다. 휴메딕스의 전일 종가는 3만2500원이다.

최재호 하나투자증권 연구원은 "휴메딕스는 24년 매출액 1858억원(전년대비 +22%), 영업이익 530억원(전년대비 +42%)를 기록할 것으로 전망된다"고 밝혔다. 영업이익 성장률이 매출액 성장률보다 가파를 것으로 예측한 요인으로 필러 수출 국가의 다변화와 기존 수출 국가에서의 점유율 확대를 꼽았다. 특히, "2026년 품목 PDRN(DNA 분절체, 세포 재생 효과가 있어 재생 의학 및 미용 시술에 많이 사용되는 원료) 복합필러의 출시로 외형성장(매출 성장)이 기대된다"고 밝혔다.

최 연구원은 "본업인 CMO(의약품 위탁생산)/CDMO(의약품 위탁개발생산)사업에도 주목이 필요하다"고 언급했다. "CMO사업부문(관절염치료제, 전문의약품, 안과용제, 원료의약품)은 대부분 고른 성장을 기록 중인 것으로 나타났다"고 밝혔다. 그는 "휴메딕스의 관절염 치료제는 2023년 매출액 89억원을 기록했고, 2024년 2분기에만 매출액 32억원을 기록함과 동시에 지난 8월 대만 TFDA 인증을 통과했다"고 전했다.

또 CDMO사업은 휴메딕스가 신성장동력으로 여기는 사업으로, 한국파마, 지투지바이오 등 다수의 업체와 전략적 파트너십(MOU)를 체결했다"며 "사업 본격화 이후인 2026년부터 매출이 발생할 것"이라고 평가했다.

휴메딕스는 의약품, 의료기기, 원료생산과 기능성 화장품 분야 사업을 하는 기업이다.

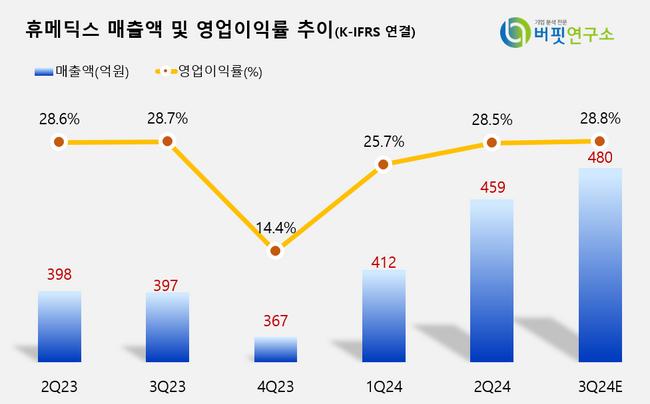

휴메딕스 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

휴메딕스 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>