Update2026.07.06 월

[버핏연구소=김호겸 기자] 하나증권이 25일 삼성에스디에스(018260)에 대해 최근 IT 서비스를 중심으로 높아진 이익률, 글로벌 M&A와 추가 주주 확원 정책 발표 가능성에 따라 삼성에스디에스의 AI 서비스 효율성 역시 개선되고 있다고 판단해 투자의견은 매수, 목표주가는 22만원을 유지했다. 삼성에스디에스의 전일종가는 15만4000원이다.

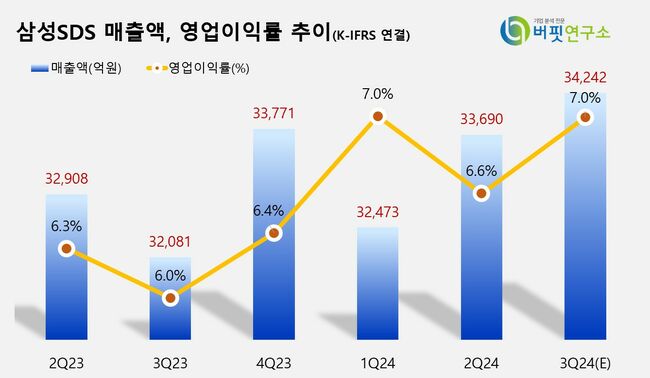

이준호 하나증권 연구원은 삼성에스디에스(이하 삼성SDS)의 3분기 실적으로 매출액 3조4242억원(YoY +6.7%, QoQ +1.6%), 영업이익 2380억원(YoY +23.3%, QoQ +7.7%)을 전망했다. 더불어 IT 서비스와 클라우드 부문의 매출액을 각각 1조6494억원(YoY +9.3%, QoQ +4%), 6244

억원(YoY +32.7%, QoQ +12.3%)으로 추정했다. 이에 2분기 나타난 이익률 개선 효과는 3분기와 4분기 모두 지속될 것으로 예상했다. 특히 3분기 물류 부문 매출액을 1조7743억원(YoY +4.4%, QoQ -0.5%)을 전망했고, 첼로스퀘어의 글로벌 확장 진행으로 올해 1조1000억원 이상의 매출을 기록할 것으로 예측했다.

또, 올해 실적으로 매출액 13조6467억원(YoY +2.8%), 영업이익 9439억원(YoY +16.8%)을 전망했다. 연간 IT 서비스와 클라우드 매출액을 각각 6조5675억원(YoY +7.6%), 2조4390억원(YoY +29.7%)으로 추정했다. 삼성SDS는 지난 3일 ‘릴 서밋(Real Summit) 2024’ 행사에서 AI 서비스에 대한 향후 확장 가능성이 높음을 보였다. 이를 기점으로 오는 10월부터 기업용 생성형 AI 플랫폼 ‘패브릭스’를 마이크로소프트의 퍼블릭 클라우드인 ‘애저’ 기반으로 미국 시장으로 진출한다.

이 연구원은 삼성SDS의 '패브릭스' 출시 직후 단기적인 성과를 기대하긴 어려우나 AI 소프트웨어로 글로벌 진출을 도모한다는 점에서 유의미하다고 판단했다. 기업용 생성형 AI 서비스는 도입 초기 단계로, 현재 안정적으로 레퍼런스를 쌓고 있어 국내 경쟁사 대비 빠른 고도화가 가능해 향후 글로벌 대외 고객사를 확보한다면 새로운 성장 동력을 갖추게 될 것이라고 전했다.

삼성SDS는 IT서비스와 물류 2개 사업부문으로 구성돼 있으며, IT서비스는 크게 비즈니스 솔루션과 클라우드&ITO 서비스로 구분된다. 특히 삼성 관계사로서 IT 경쟁력을 지속 강화하고, 최근엔 대외 시장 확대에도 역량을 집중하고 있다.

삼성SDS 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼성SDS 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>