Update2026.05.23 토

[버핏연구소=이승윤 기자] NH투자증권이 14일 CJ제일제당(097950)에 대해 국내 가공 식품부문 성과가 부진할 것으로 보이나 쿠팡과 거래 재개 효과에 따라 4분기부터 회복할 것이라며, 투자의견 ‘매수’와 목표주가 47만원을 유지했다. CJ제일제당의 전일 종가는 28만500원이다.

NH투자증권의 주영훈 애널리스트는 “기존 예상 대비 국내 가공식품 수요 회복 속도가 더딘 편이나 쿠팡과 거래가 재개돼 4분기부터 개선될 것”이라며 “중국 경기 부양정책이 시행되며 CJ제일제당의 해외 식품사업 및 바이오 사업에도 일부 긍정적 영향이 있을 것”으로 기대했다.

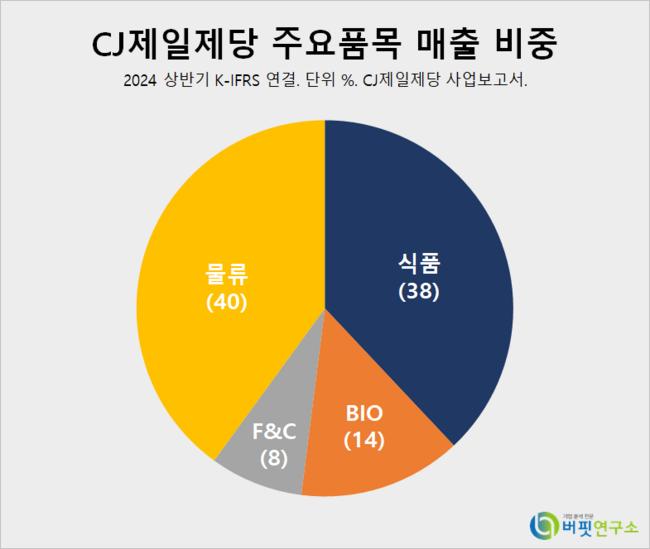

CJ제일제당 주요품목 매출 비중. [자료=버핏리포트]

CJ제일제당 주요품목 매출 비중. [자료=버핏리포트]

또 “업종 전반의 밸류에이션 하락 및 단기 실적 둔화를 감안해도 과도한 단기 주가 하락이 나타났다”며 “3분기 이후 주요 사업 모두 회복 가능성이 높다는 점을 고려할 때 매수 기회로 삼아야 한다”고 밝혔다.

그는 “3분기 연결 기준 매출액과 영업이익은 각각 7조6803억원(+3% y-y), 4246억원(+7% y-y)”이라며 “자회사 CJ대한통운 실적을 제외하면 매출액과 영업이익은 각각 4조6702억원(Flat y-y), 2903억원(+5% y-y)”으로 추정했다.

한편 “식품부문 매출액은 3조259억원(+1% y-y)으로 국내 가공식품 매출이 아쉽다”며 “소비 시장 침체 및 전년도와의 추석 시점 차이가 부정적 영향을 미쳤고 수요 부진에 따른 판촉비 증가로 수익성도 동반 하락할 것”이라고 전망했다.

끝으로 “해외 식품은 미국 시장 점유율 확대가 지속되는 중 '지상쥐' 매각에 따른 매출 감소 영향이 소멸되며 개선될 것”이라며 “바이오는 주력 상반기와 마찬가지로 전년동기대비 실적 개선 추세를 이어가고 F&C도 베트남 양돈 가격이 회복된 만큼 안정적인 흑자 기조가 지속될 것”으로 예상했다.

CJ제일제당은 설탕, 밀가루 등 소재식품, 만두, 피자 등 가공식품을 제조, 판매한다.

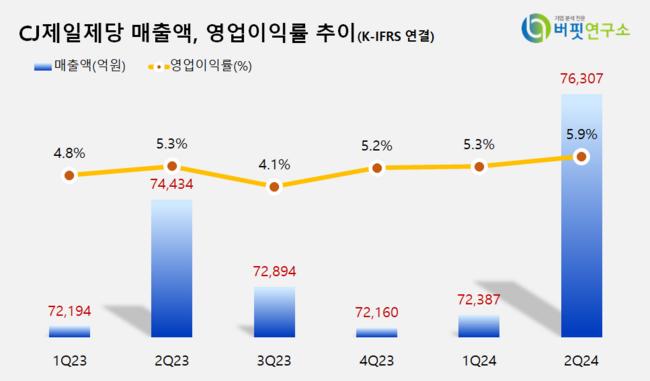

CJ제일제당 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

CJ제일제당 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>