Update2026.08.02 일

넷마블(대표이사 권영식, 251270)이 3분기 매출액 6473억원, 영업이익 655억원을 기록했다고 지난 7일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 2.6% 증가했고, 영업손익은 흑자전환했다. 특히 해외매출 비중이 고루 분포된 포트폴리오를 유지하면서 지난 3분기 대형 신작 부진에도 양호한 성적을 기록한 것으로 보인다.

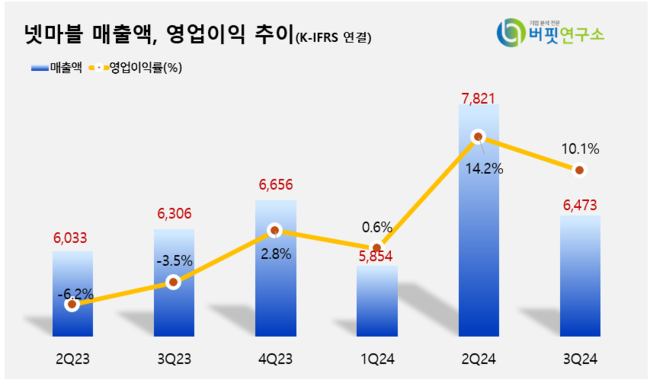

넷마블의 최근 매출액, 영업이익률 추이. [이미지=넷마블]

넷마블의 최근 매출액, 영업이익률 추이. [이미지=넷마블]

3분기 해외매출은 5005억원으로 해외매출 비중은 전 분기 대비 1%P 증가한 77%를 기록했다. 지역별 매출 비중은 북미 43%, 한국 23%, 유럽 13%, 동남아 8%, 일본 7%, 기타 6% 등이다.

권영식 넷마블 대표는 "지난 3분기는 대형 신작 부재 등으로 인해 매출과 영업이익 등 전체 지표적인 측면에서 숨고르기를 이어가고 있다"면서 "올해 연말까지 ‘킹 아서: 레전드 라이즈’를 출시할 계획이며, 25년에는 ‘왕좌의 게임: 킹스로드’와 ‘일곱 개의 대죄: Origin’ 등 기대작을 포함, 총 9종의 신작을 선보일 예정이다"라고 밝혔다.

넷마블은 오는 14일부터 부산 벡스코에서 열리는 ‘G-STAR 2024’에서 ‘왕좌의 게임: 킹스로드’와 ‘몬길: STAR DIVE’ 신작 2종을 선보일 예정이다. 이 외에도 ‘나 혼자만 레벨업:어라이즈 챔피언십’ 오프라인 대회는 물론 신작 ‘세븐나이츠 리버스’의 무대 행사 등 다채로운 이벤트로 이용자들과 소통한다는 계획이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>