Update2026.07.05 일

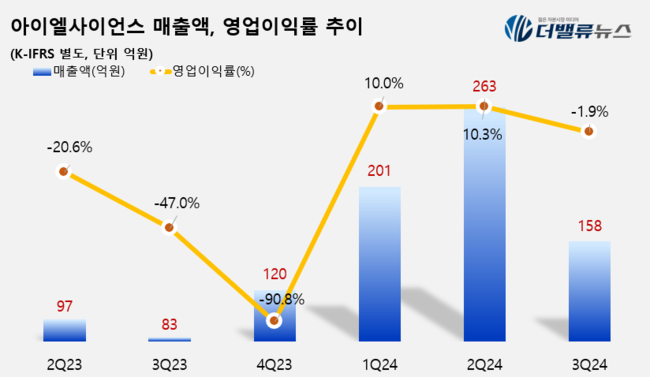

아이엘사이언스(대표이사 송성근 오성호 신금성)가 올해 3분기 매출액 158억원, 영업손실 3억원을 기록했다고 14일 발표했다(. 전년동기대비 매출액은 90.3% 늘었고, 영업적자폭은 36억원 감소했다. 3분기 누적 기준으로는 매출액 622억원, 영업이익 43억원을 기록했다. 전년동기대비 매출액은 130% 증가, 영업이익은 흑자전환했다.

아이엘사이언스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

아이엘사이언스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

올해 아이엘사이언스의 높은 외형 성장은 지난해 말 인수한 아이엘모빌리티가 연결 실적으로 반영된 후 영업 강화 및 지속적인 체질 개선으로 인한 효과다. 아이엘모빌리티는 전장용 램프 사출물 전문기업으로 독일 콘티넨탈을 비롯해 국내외 메이저 부품사를 통해 완성차 업체에 납품 중이며 오는 2026년까지 생산물량을 대거 확보했다.

이 외에도 아이엘셀리온 실적이 올해 4분기를 시작으로 연결 실적에 반영될 예정이며 실리콘렌즈 적용 램프 제조 관련 수직계열화가 완성돼 더욱 가파른 외형 성장이 예상된다. 특히 연결 기준 수주잔고 및 계절적 요인에 따라 분기 기준 사상 최초로 300억원대 매출액 달성도 가능할 것으로 기대된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>