Update2026.07.05 일

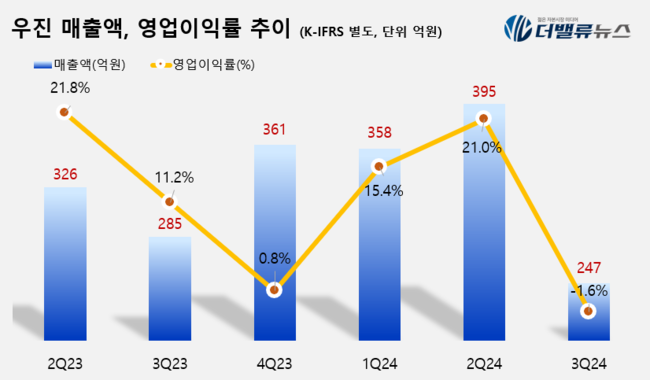

우진(대표이사 이재상 백승한) 올해 3분기 연결 기준 매출액 247억원, 영업손실 4억원을 기록했다고 지난 13일 발표했다(K-IFRS 연결). 전년동기대비 매출액은 13.3% 감소했고, 영업손익은 적자전환했다. 다만 3분기 누적 매출액은 전년동기대비 7.6% 증가한 1000억원을 기록하며 외형 성장을 이뤘다.

우진 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

우진 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

우진 측은 “분기별 핵심계측기 납품 규모 및 자회사 영업상황에 따른 실적 변동성은 있지만 전방산업인 원자력발전 확대로 지속적인 실적 성장세를 보이고 있다”며 “국내외 원자력발전소 투자 확대, 소형모듈원전(SMR) 건설 계획 등을 고려할 때 앞으로도 실적 성장이 가능하다”고 말했다.

원자력발전소 가동 증가에 따른 노내핵계측기(ICI), 제어봉 위치 전송기(RSPT), 온도센서(TC, RTD) 등의 납품 증가가 우진의 외형 성장을 이끌었다. 자회사 우진엔텍도 원자력 및 화력발전소 계측제어설비 정비사업이 지속적으로 성장하며 매출액이 확대됐다.

우진의 성장세는 내년 이후에도 지속될 것으로 예측된다. 피크 전력 수요 증가로 상시 발전이 가능한 원자력발전의 중요성이 커지며 가동률이 상승하는 추세고, 신한울 3∙4호기와 같은 신규 원자력발전소 건설도 재개돼 전망이 긍정적이라는 평이다.

우진의 주력 제품인 ICI, RSPT 등 4대 핵심계측기는 신규 원자력발전소 건설 시에도 공급이 이루어지지만 정기적 교체가 필요해 원자력발전소가 가동되는 동안 지속적인 수요가 발생한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>