Update2026.07.05 일

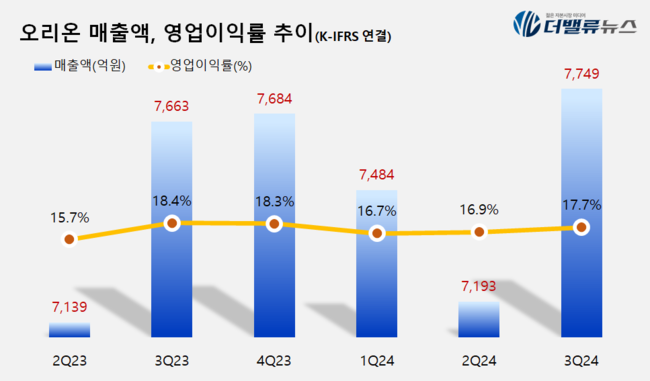

오리온(대표이사 이승준)이 3분기 연결 기준 매출액 7749억원, 영업이익 1371억원을 기록했다고 14일 공시했다(K-IFRS 연결). 전년동기대비 매출액은 1.1% 증가, 영업이익은 2.6% 감소했다. 매출액은 제품 경쟁력 기반의 차별화된 영업 활동에 집중하여 증가했고 영업이익은 카카오, 설탕 등 원부재료 가격, 인건비, 시장비 비용 상승으로 감소했다.

오리온 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

오리온 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

한국 법인은 내수 소비 부진, 소매 거래처 폐점으로 매출액은 0.4% 감소한 2711억원, 영업이익은 2% 증가한 438억원을 기록했다. 주요 원재료 가격 인상으로 제조원가 부담이 가중되며 이익성장세가 둔화됐다.

중국 법인은 매출액이 2.2% 감소한 3223억원, 영업이익이 12.7% 감소한 635억원이었다. 수익성 개선을 위해 할인점 등을 간접영업체제로 전환하며 일시적인 매출 감소 및 비용 상승 영향이 있었다.

베트남 법인은 쌀과자, 양산빵의 성장과 참붕어빵 등 신제품 출시로 매출액이 3.5% 성장한 1217억원을 기록했다. 영업이익은 주요 원재료 가격 인상에도 물류비, 광고비 절감 등 비용을 효율화해 8.5% 성장한 238억원을 달성했다.

러시아 법인은 매출액이 27.6% 성장한 619억원, 영업이익은 37.5% 성장한 92억원을 달성했다. 현지 수요가 증가하는 가운데 대형 체인스토어 'X5', 주류∙식품 전문 채널 'K&B'와의 거래가 정상화되고 딜러 및 거래처가 확대됐기 때문이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>