Update2026.07.05 일

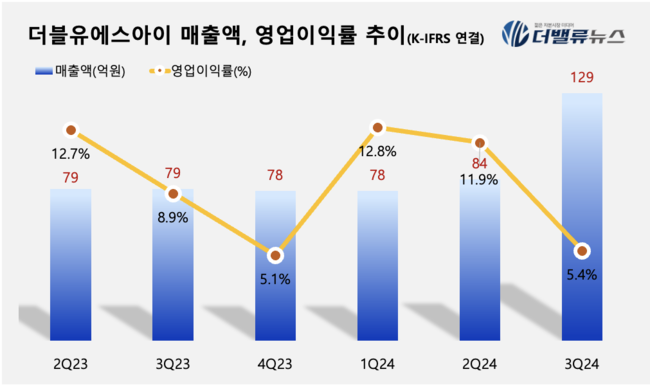

더블유에스아이(대표이사 정재교)가 2024년 3분기 매출액 129억원, 영업이익 7억원을 기록했다고 14일 공시했다(K-IFRS 연결). 매출액은 전년동기대비 63% 증가했으며, 올해 누적 매출액은 291억원, 영업이익은 27억원을 달성했다.

더블유에스아이 최근 분기 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

더블유에스아이 최근 분기 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

실적 성장은 자회사 인트로바이오파마의 연결 편입 효과와 주력 제품인 국소지혈제의 판매 호조에 기인했다. 더블유에스아이는 지난 6월 의약품 연구개발 및 제조 전문기업 인트로바이오파마의 지분 67%를 188억원에 인수했다.

인트로바이오파마는 연매출 200억원 규모의 중소제약사로, 의약품 제제 연구 및 제형 변경 관련 기술력을 보유하고 있다. 기존 주력 제품인 국소지혈제는 강력한 영업망과 시장 지위를 바탕으로 안정적인 성장세를 이어가고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>