Update2026.07.06 월

[버핏연구소=서주호 기자] KB증권이 27일 LS머트리얼즈(417200)에 대해 이번 3분기 울트라 커패시터 사업부의 실적 부진이 있었지만, 신재생·전기차 등 성장 가능성이 높은 전방 산업의 영향으로 수익성을 회복할 것이라고 했다. 투자의견과 목표주가는 제시하지 않았다. LS머트리얼즈의 전일 종가는 1만2190원이다.

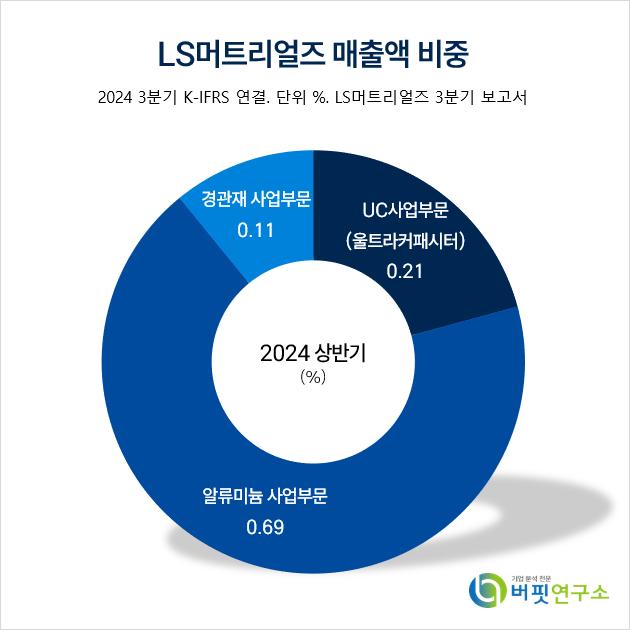

LS머트리얼즈 매출액 비중. [자료=LS머트리얼즈 3분기 보고서]이창민 KB증권 연구원은 "LS머트리얼즈가 3분기 매출액 333억원(전년대비 +12%), 영업이익 11억원(전년대비 -57%, 영업이익률 3.2%)를 기록했다"고 언급했다. 이에 대해 "알류미늄·경관재를 담당하는 자회사 LS알스코의 실적이 유지되며 매출액은 증가했으나, 울트라 커패시터 사업부의 실적으로 전체적인 수익성은 악화됐다"고 설명했다. 울트라커패시터는 전해질 커패시터와 충전식 배터리의 중간에 위치해있는 에너지 저장장치로, 정전대비용 전력이나 보조전력, 순간출력 등의 분야에서 활용되고 있다.

LS머트리얼즈 매출액 비중. [자료=LS머트리얼즈 3분기 보고서]이창민 KB증권 연구원은 "LS머트리얼즈가 3분기 매출액 333억원(전년대비 +12%), 영업이익 11억원(전년대비 -57%, 영업이익률 3.2%)를 기록했다"고 언급했다. 이에 대해 "알류미늄·경관재를 담당하는 자회사 LS알스코의 실적이 유지되며 매출액은 증가했으나, 울트라 커패시터 사업부의 실적으로 전체적인 수익성은 악화됐다"고 설명했다. 울트라커패시터는 전해질 커패시터와 충전식 배터리의 중간에 위치해있는 에너지 저장장치로, 정전대비용 전력이나 보조전력, 순간출력 등의 분야에서 활용되고 있다.

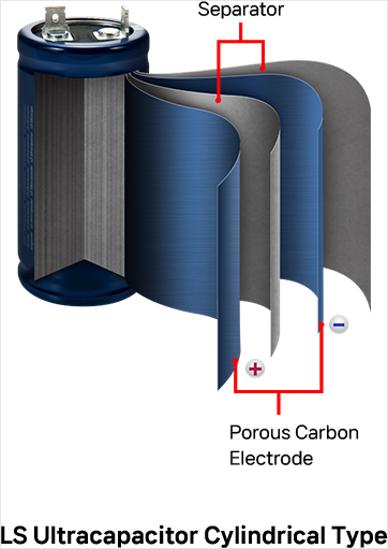

LS머트리얼즈가 생산하는 울트라커패시터. [이미지=LS머트리얼즈]

LS머트리얼즈가 생산하는 울트라커패시터. [이미지=LS머트리얼즈]

이 연구원은 "신재생 에너지와 전기차 등전방 산업에 대한 고성장 기대감이 존재한다"며 LS그룹 내에서 해당 산업 전반에 걸쳐 영향력을 행사하고 있는 만큼, 시너지 효과가 날 것"이라고 평가했다. 구체적으로 "알루미늄 소재/부품 부문의 경우, 기존 주력 제품인 내연기관차/가전제품 관련 수요뿐만 아니라 전기차용 부품, 수소 연료전지용 부품향 매출 확대가 기대된다"고 전했다. 또 "배터리 시스템 부품의 경우, 국내 자동차사의 고가 차량을 중심으로 매출이 확대될 것"이라고 예상했다.

또 그는 "LS머트리얼즈는 전방 산업인 신재생 에너지 시장과 전기차 시장의 가파른 성장이 예상되는 만큼, 기대되는 신성장 산업이다. 하지만 지정학적 이슈, 기술 변화에 따른 제품 수요 감소, 시장 경쟁 강화 등의 리스크도 상존한다"고 덧붙였다.

LS머트리얼즈는 2021년 1월 1일 LS엠트론의 울트라 커패시터 사업부문이 물적분할 후 설립된

기업이다. LS머트리얼즈의 주요 주주로는 지분 43.5%를 보유하고 있는 LS전선이 있다.

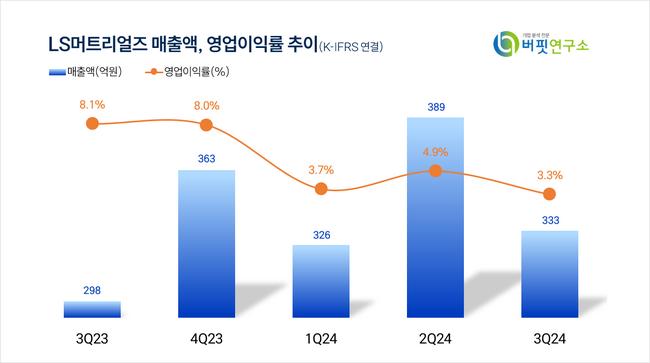

LS머트리얼즈 매출액 및 영업이익률 추이. [이미지=버핏연구소]

LS머트리얼즈 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>