Update2026.05.23 토

[버핏연구소=이승윤 기자] 신한투자증권이 23일 삼양식품(003230)에 대해 업종 내 최선호주로 단기와 장기 모멘텀을 모두 보유하고 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 86만원으로 상향했다. 삼양식품의 전일 종가는 74만8000원이다.

신한투자증권의 조상훈 애널리스트는 “최근 재차 급등 국면이나 업사이드가 충분하고 구조적인 내수 소비 둔화와 인구구조 변화로 국내 음식료 시장의 양적 한계가 명확해진 상황에서 삼양식품의 수출 성공 사례는 음식료 기업들에 모범이 된다”며 “단기적으로는 내년 5월말 밀양 2공장(생산 Capa +39%), 장기적으로는 2027년 1월말 중국 현지 공장(생산 Capa +32%) 완공 후 외형 성장이 가속화될 것”으로 기대했다.

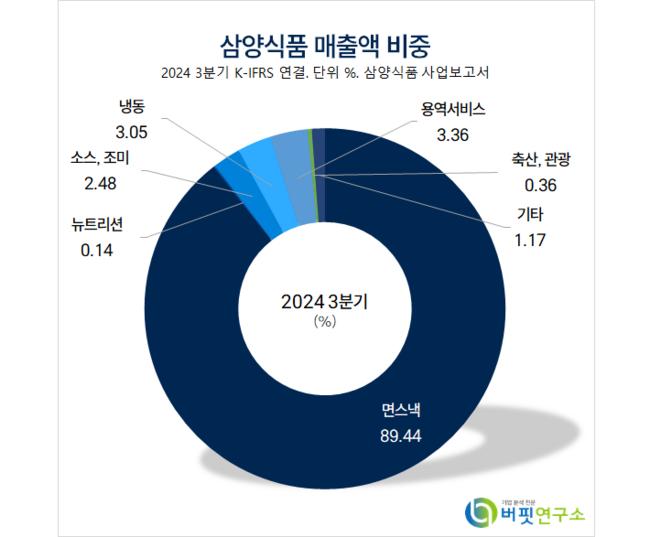

삼양식품 매출액 비중. [자료=버핏연구소]

삼양식품 매출액 비중. [자료=버핏연구소]

그는 “중국 내수 시장 대응과 현지화 전략 강화를 위해 생산법인과 현지공장 설립을 결정했다”며 ”투자금액 2014억원(싱가포르 법인 신설 647억원 출자+중국 현지 조달 1367억원)을 통해 자싱시 내 6개 생산라인을 신설했다(Capa 8억2000만식)”고 전했다.

또 “현지 생산설비를 갖춤으로써 단일 국가로는 비중이 가장 크고(25%) 고성장하는 중국 시장 내 빠른 대응이 가능하다”며 “노무비, 관세, 물류비 등을 절감해 제품 및 마케팅에 재투자함으로써 점유율이 상승할 것”으로 전망했다.

끝으로 “2027년 이후 국내 밀양 공장에서는 오롯이 서구권 시장(미국, 유럽 등)에 집중할 수 있게 되어 글로벌 침투율이 보다 가속화될 것”이라며 “미국 내 메인스트림 채널 입점율은 높은 편이나(월마트 95%, 코스트코 40% 초반) 이외 채널에서는 타 아시안푸드 업체들 대비 낮은 수준”이라고 설명했다.

삼양식품은 면류, 스낵류, 유제품, 조미소재류를 제조, 판매한다.

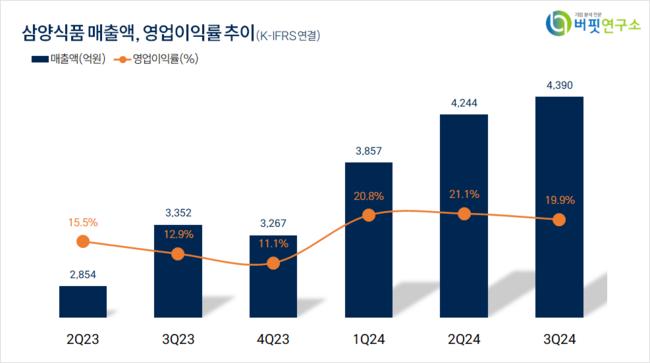

삼양식품. 매출액 및 영업이익률. [자료=버핏연구소]

삼양식품. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>