Update2026.06.22 월

[버핏연구소=권소윤 기자] NH투자증권이 6일 NAVER(035420)에 대해 영업이익률 상승으로 안정적인 이익 성장세가 기대된다며 투자의견은 ‘매수’로 유지, 목표주가는 28만원으로 상향했다. NAVER의 전일 종가는 20만500원이다.

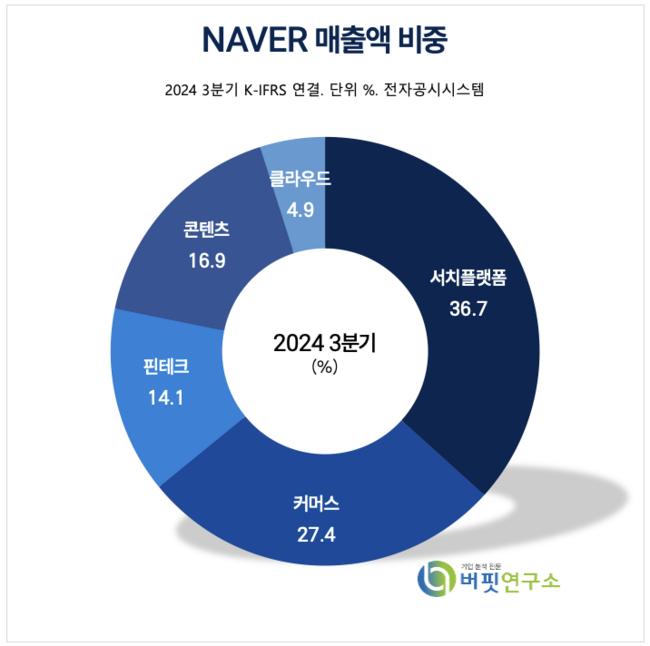

NAVER 매출액 비중 [자료=NAVER 3분기 보고서]

NAVER 매출액 비중 [자료=NAVER 3분기 보고서]

안재민 NH투자증권 연구원은 “국내 경기 상황의 불황에도 불구하고 광고와 커머스 사업 성장세는 견조하다”며 “올해 커머스 사업 변화에 따른 △3시간배송, 당일배송, 휴일배송, 희망일배송 등 물류 경쟁력 확보 △플러스토어 앱 사용으로 광고 매출 증대 △자체 경쟁력 제고로 시장 성장율 이상의 성장을 전망한다”고 평가했다.

안재민 연구원은 “지난해 4분기 실적은 매출액 2.82조원(전년대비 +11.1%, 전분기대비 +3.8%), 영업이익 5507억원(전년대비 +35.8%, 전분기대비 +4.8%)으로 전망치 5257억원을 상회할 것”이라며 “양호한 4분기 실적이 기대된다”고 밝혔다.

안 연구원은 “글로벌 빅테크 업체들의 추론 AI가 화두가 되면서 단기 주가는 조정받았으나 다시 상승세 전환을 기대한다”면서 NAVER 실적이 궤도에 올랐다고 전망했다.

NAVER는 국내 1위 인터넷 검색 포털 네이버서비스를 기반으로 광고, 커머스, 핀테크 사업을 영위하고 있다. 국내 최대 IDC(Internet Data Center, 인터넷 데이터 센터)를 보유한 기업이다.

NAVER 최근 분기별 매출액 및 영업이익률 추이 [이미지=버핏연구소]

NAVER 최근 분기별 매출액 및 영업이익률 추이 [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>