Update2026.08.02 일

[버핏연구소=윤승재 기자] 메리츠증권은 26일 네이버(NAVER)(035420)에 대해, 두나무 인수 추진과 글로벌 AI 기업과의 협업 가능성에 따라 성장 모멘텀이 확대될 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 네이버의 전일 종가는 25만4000원이다.

이효진 메리츠증권 애널리스트는 “네이버파이낸셜과 두나무의 포괄적 주식교환 추진은 단순한 연결 이익 증대 차원을 넘어, 디지털 자산 사업 확장과 결제 영역까지 연결될 수 있는 전략적 의미가 크다”며 “네이버의 기존 증권·결제 인프라와 두나무의 유통 플랫폼을 결합할 경우 로빈후드형 결제 모델 구현이 가능하다”고 설명했다.

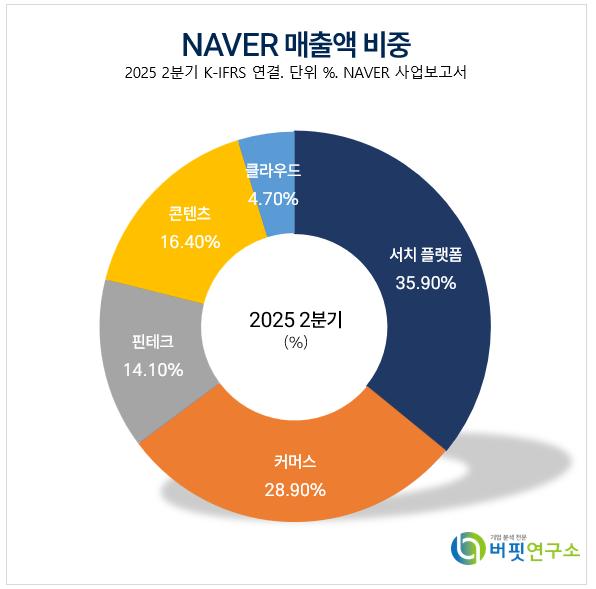

NAVER 매출액 비중. [자료=버핏연구소]

NAVER 매출액 비중. [자료=버핏연구소]

그는 “네이버가 기존 자체 AI 모델 개발 전략에서 벗어나 오픈AI·메타 등 글로벌 빅테크와의 협업을 검토 중”이라며 “오는 11월 예정된 DAN25에서 관련 청사진이 구체화될 전망”이라고 분석했다. 이어 “이는 카카오가 If Kakao를 통해 투자자 기대를 끌어올렸던 사례와 유사하게, 네이버의 생활 플랫폼 전반에 AI 적용 기대를 높여줄 것”이라고 덧붙였다.

끝으로 “카카오가 서비스 개편과 창업주 리스크 등으로 불확실성이 큰 반면, 네이버는 상대적으로 유리한 환경에 놓였다”며 “현재 네이버에 대한 시장 포지션이 낮은 만큼 긍정적 뉴스가 주가에 미칠 업사이드 리스크가 커졌다”고 평가했다.

네이버는 국내 1위 인터넷 검색 포털 서비스 기반으로 광고, 커머스, 핀테크 사업을 영위하고 있으며, 클라우드와 기업용 솔루션 등 IT 인프라 사업을 확대하고 있다. 최근 미래 기술인 인공지능, 로보틱스 연구 개발을 통해 기술 플랫폼 혁신을 추구하고, 세계 각국의 이용자와 파트너들과 동반성장을 도모하고 있다.

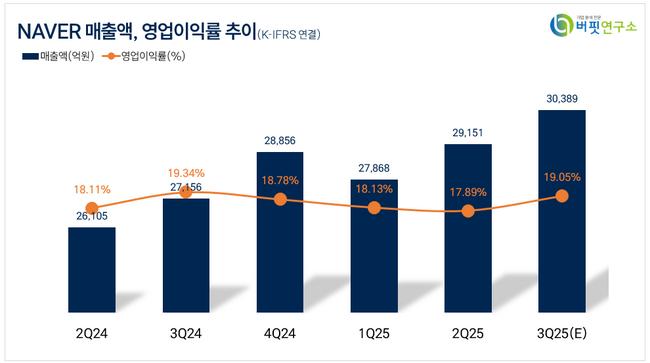

NAVER 매출액 및 영업이익률. [자료=버핏연구소]

NAVER 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>