Update2026.07.07 화

[버핏연구소=이승윤 기자] 현대차증권은 17일 한미약품(128940)에 대해 지난해 4분기 일시적인 부진이 지속됐고 기저효과와 독감 지연으로 매출이 하락했다며, 투자의견 ‘매수’를 유지하고 목표주가를 38만원으로 하향했다. 한미약품의 전일 종가는 25만8000원이다.

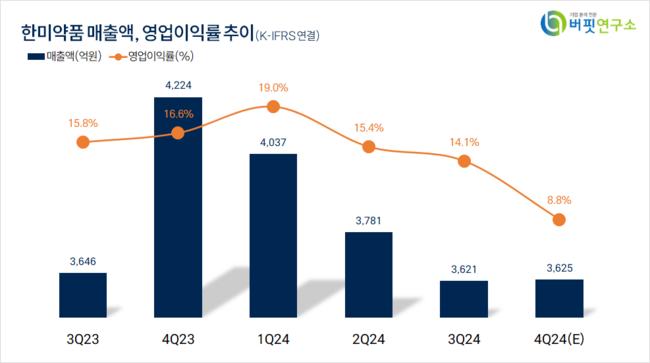

여노래 현대차증권 애널리스트는 “지난해 4분기 연결기준 매출액은 3625억원(YoY -14.2%. QoQ +0.1%), 영업이익은 320억원(YoY -54.3%, QoQ -37.3%)으로 컨센서스 매출액 5080억원, 영업이익 910억원 대비 하회할 것”이라고 전망했다.

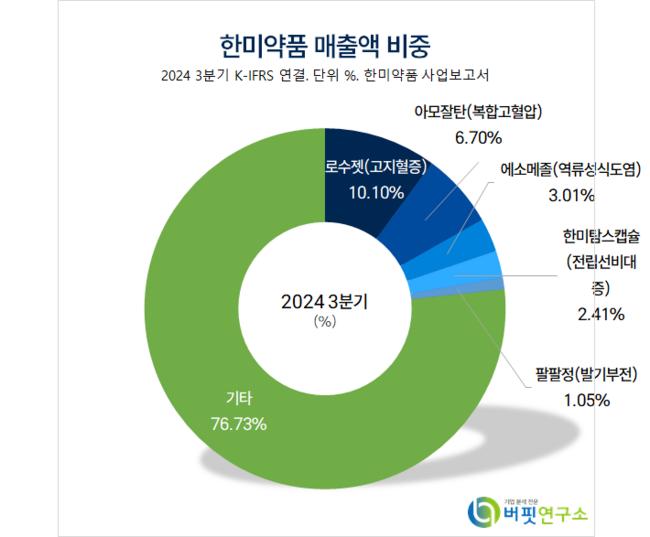

한미약품 매출액 비중. [자료=버핏연구소]

한미약품 매출액 비중. [자료=버핏연구소]

그는 “2023년 에피노페그듀타이드의 기술 마일스톤 197억 부재로 기저효과가 발생했고 인플루엔자와 독감 등 감염성 질환 발생 시기가 12월로 이동하며 처방의약품이 감소해 실적이 하락했다”며 “처방의약품은 올해 1분기로 매출이 넘어갈 가능성이 커서 상반기부터 정상화될 것”으로 예상했다.

또 “주주가치에 영향을 주던 거버넌스 분쟁이 종식 수순으로 진입했다”며 “한미약품이 신약 연구개발에 집중하는 한해가 될 수 있을 것”이라고 기대했다.

이어 “올해 예상 파이프라인 타임라인을 충족시킬 수 있을 것으로 보이고 현재까지 일정에 차질이 없다”며 “비만치료제와 대사질환 치료제의 신약개발 모멘텀은 올해 전/후반기에 포진돼 있고 데이터 모멘텀과 이어질 수 있는 기술계약 가능성의 업사이드가 크다”고 분석했다.

한편 “에페글레나타이드는 올해 하반기 국내 임상 3상 환자모집을 완료했고 탑라인 결과 발표를 앞두고 있다”며 “HM15275는 오는 6월 20일부터 시작되는 ADA(미국당뇨학회)에서 임상 1상 결과를 발표하고 안전성/부분적 체중감소 효과 확인이 기대된다”고 전했다.

끝으로 “에피노페그듀타이드는 머크의 발표로 하반기 임상 2b상 결과 확인을 기다리고 있다”며 “HM17321은 올해 하반기 내 임상 1상에 진입하고 올해 내 전임상 결과 발표가 예상된다”고 전망했다.

한미약품은 아모잘탄, 로수젯, 에소메졸 등 의약품을 제조, 판매한다.

한미약품. 매출액 및 영업이익률. [자료=버핏연구소]

한미약품. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>