Update2026.07.06 월

[버핏연구소=이승윤 기자] 흥국증권은 20일 컴투스(078340)에 대해 야구 신작 프로모션 집행은 설 이후부터라며, 투자의견 ‘매수’와 목표주가 5만9000원을 유지했다. 컴투스의 전일 종가는 4만4200원이다.

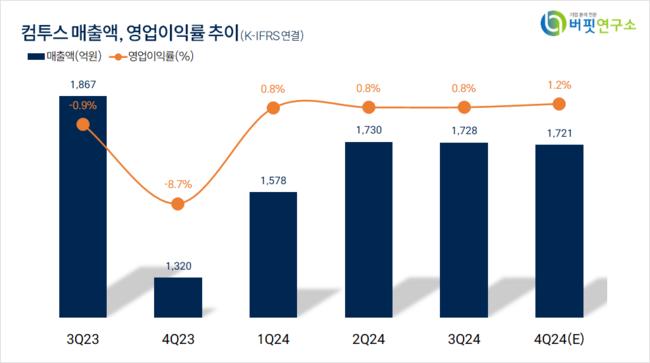

김지현 흥국증권 애널리스트는 “4분기 매출액은 1721억원(YoY +7.3%), 영업이익은 20억원(YoY 흑자전환, opm 1.2%)을 기록할 것”이라며 “컴투스 별도 매출은 ‘서머너즈 워’의 10주년과 SWC대회 시즌을 맞아 지속 성장했을 것”으로 전망했다.

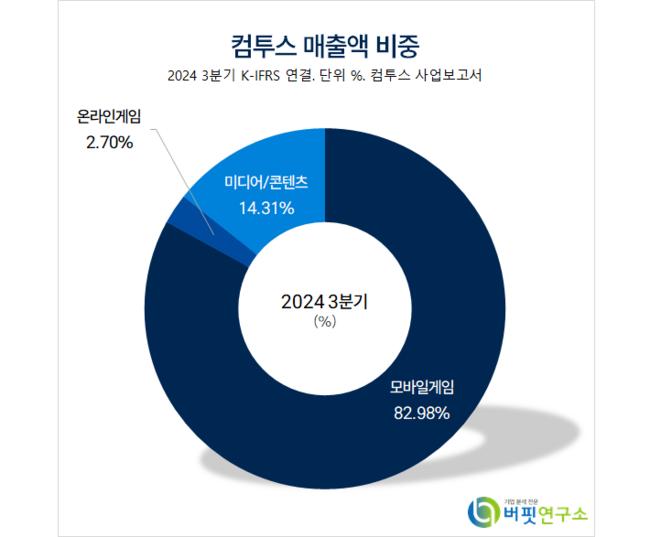

컴투스 매출액 비중. [자료=버핏연구소]

컴투스 매출액 비중. [자료=버핏연구소]

또 “미디어 자회사는 영업이익에 영향을 주지 않는 수준으로 체질개선이 완료됐다”며 “투자자산에 대한 영업권 및 무형자산 상각은 작년보다 많이 이뤄질 전망”이라고 예상했다.

그는 “지난 10일부터 ‘귀멸의칼날’과 콜라보가 진행됐고 지난해 3분기 ‘주술회전’ 콜라보가 유저 복귀에 기여했다”며 ”이번 콜라보는 이전 IP 콜라보 대비 높은 트래픽과 ARPPU(유료 유저 1명 당 평균 결제 금액)를 견인할 것”으로 기대했다.

한편 “'프로야구라이징'이 오는 3월 일본 프로야구 개막에 맞춰 출시될 예정인데 한국보다 야구팬 수가 4배(경기당 평균 관중 수 기준)인 일본에서 큰 흥행이 예상된다”고 전했다.

이어 “이달부터 스프링캠프가 시작되며 선제적인 마케팅을 예상했으나 예상대비 마케팅 시점이 늦어졌다”며 “일본 시장에서 전통적인 광고 매체 영향력을 감안한 것으로 보인다”고 설명했다.

나아가 “다음달부터 TV와 옥외 광고를 출시 시점에 집행할 것이 예상되며 해당 신작으로 컴투스의 스포츠 장르 게임 매출은 내년에 고성장할 것”으로 판단했다.

끝으로 “자회사의 구조 개선으로 인한 연결 이익체력을 내년부터 확인할 수 있을 것이고 다음달 출시될 스포츠 신작 '프로야구라이징' 출시 성과에 주목해야 한다”며 “이외에 올해 <서머너즈 워: 러쉬>'서머너즈 워: 러쉬', '레전드 서머너', '더 스타라이트', '프로젝트 M'으로 이어지는 신작 라인업이 예정되어 있다”고 밝혔다.

컴투스는 모바일게임, 모바일 컨텐츠를 개발, 공급한다.

컴투스. 매출액 및 영업이익률. [자료=버핏연구소]

컴투스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>