Update2026.07.06 월

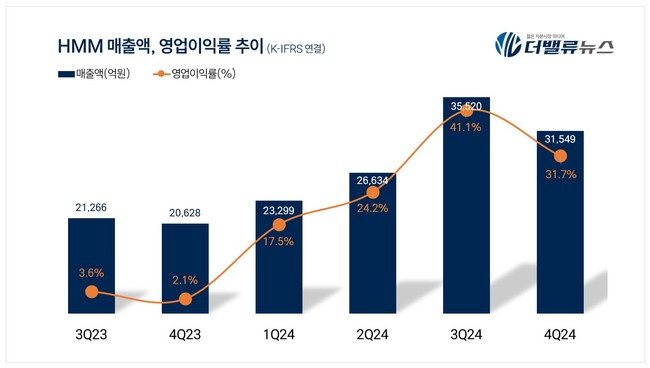

HMM(대표이사 김경배, 011200)이 지난해 4분기 매출액 3조1549억원, 영업이익 1조1억원을 기록했다고 11일 잠정 공시했다(K-IFRS 연결). 이는 전년 동기 대비 각각 52.9%, 2258.5% 증가한 수치다.

HMM 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

HMM 최근 분기별 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

HMM은 11일 잠정 공시를 통해 지난해 연결 기준 매출액 11조7002억원, 영업이익 3조5128억원을 기록했으며 이는 전년 대비 각각 39.3%, 500.7% 증가했다고 밝혔다. 2024년 매출액과 영업이익은 코로나 특수시기인 '22년, '21년에 이은 역대 3번째로 글로벌 시장에서의 경쟁력을 입증했다.

지난해 홍해 사태 등 지정학적 리스크와 미-중구간 물동량 증가로 전 노선에서 운임이 상승했다. 상하이컨테이너운임지수(SCFI)는 '24년 평균 2506p로 '23년 평균 1005p 대비 149% 증가했다. 연간 최고점은 7월 5일 3734p였다.

HMM은 2024년 1만3000TEU 신조 컨테이너선 12척 도입 및 미주항로 투입, 멕시코 신규항로(FLX)를 개설, 항로·지역별 수급 변화에 맞춘 최적의 운송 서비스망 구축 등을 통해 수익성 극대화를 위해 노력하겠다고 전했다.

올해 미국 보호관세 정책으로 인한 무역 갈등과 공급망 재편 가속화 등으로 인한 불확실성과 컨테이너선 공급 과잉, 전 세계 교역 위축 등 수급 불균형이 예상된다. 이에 HMM은 9000TEU급 메탄올 추진 컨테이너선 9척을 비롯해 LNG 추진선 등 친환경 컨테이너선 도입이 지속될 것으로 보인다.

특히 대서양, 인도, 남미 등 향후 성장성이 높은 시장 중심으로 신규 서비스를 확대할 방침이다. 지난해 발표한 2030 중장기 전략을 중심으로 선대 확장 및 포트폴리오 다각화, 친환경 규제 대응, 디지털라이제이션 등 경쟁력 강화 방안을 지속적으로 추진할 계획이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>