Update2026.07.06 월

[버핏연구소=이승윤 기자] 메리츠증권은 13일 LS(006260)에 대해 견조한 구리 가격과 LS전선의 지속적인 수주잔고 및 신규 수주 확대 등 주가에 우호적 상황이 지속 중이라며, 투자의견 ‘매수’와 목표주가 21만원을 유지했다. LS의 전일 종가는 12만3200원이다.

메리츠증권의 장재혁 애널리스트는 “매출액 7조1000억원(YoY +21.2%), 영업이익 2966억원(YoY +93.0%, opm 4.2%)”이라며 “LSMnM은 영업이익 1245억원(YoY +202.1%, opm 4.0%)으로 환율효과가 지배적이며 트럼프 관세 영향으로 인한 구리 프리미엄 효과가 일부 있었을 것”으로 예상했다.

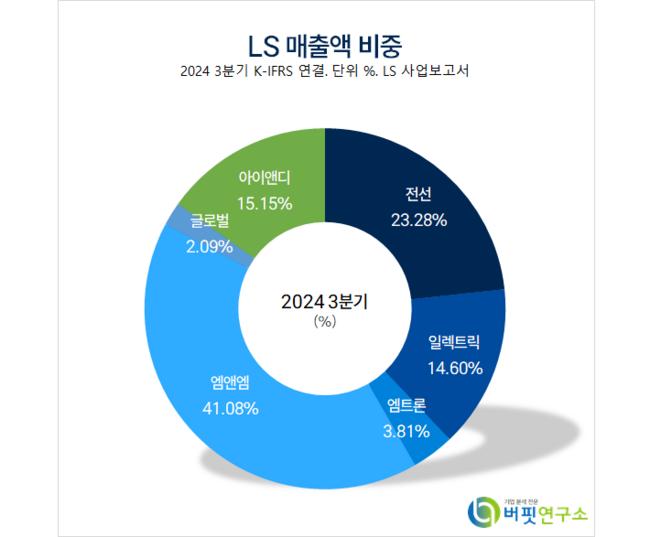

LS 매출액 비중. [자료=버핏연구소]

LS 매출액 비중. [자료=버핏연구소]

또 “LS전선은 영업이익 467억원(YoY -32.7%, opm 2.8%)으로, 1~3분기(지난해 1분기 730억, 2분기 816억, 3분기 734억) 대비 둔화됐으나 해저케이블 인도 시점의 영향으로 올해 1분기부터 다시 정상화될 것”이라며 “연결 세전이익은 외화부채평가금액 증가, 환헷지를 위한 통화선도거래의 영향으로 시장 기대치(약 1500억원)를 하회하는 379억원(YoY -82.7%)을 기록했다”고 전했다.

그는 “지난해 4분기 LS전선 수주잔고는 해저케이블 2조7000억원, 지중 초고압 2조5000억원 등 총 5조2000억원으로 전분기 대비 약 1300억원 증가하며 사상 최대치를 경신했다”며 “구리 가격도 연초 이후 견조한 흐름을 보이며 주가에 우호적인 환경이 지속되고 있다”고 밝혔다.

이어 “LS아이앤디의 손자회사 ESSEX SOLUTIONS(북미 권선 사업자, 변압기·전기차용 권선)이 상장을 추진 중이어서 성공 시 주가 모멘텀으로 작용할 수 있다”며 “기존 가치평가에서 장부가액 2940억원을 70% 할인해 830억원만 반영 중이나 최근 Pre-IPO에서 1조4000억원(10억 달러)의 높은 밸류에이션을 인정받아 구주 매출·신주 발행으로 인한 지분 희석을 감안해도 지분가치가 상승할 수 있다”고 설명했다.

끝으로 “LS 시가총액은 3조9700억원으로 이 중 상장 자회사 지분가치는 1조7900억원, 비상장 자회사 지분가치(LS전선, LSMnM, LS아이앤디 등)는 2조1700억원”이라며 “여전히 저평가 국면”이라고 판단했다.

LS은 LS전선, LS일렉트릭, LS MnM, LS엠트론을 자회사로 둔 LS그룹 지주사다.

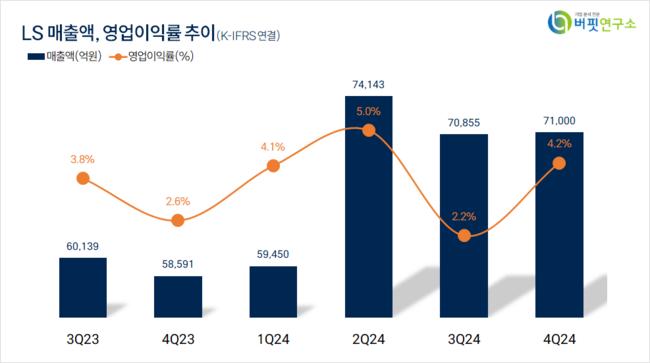

LS 최근 분기별 매출액 및 영업이익률. [자료=버핏연구소]

LS 최근 분기별 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>