Update2026.07.06 월

[버핏연구소=채종일 기자] 교보증권은 13일 롯데웰푸드(280360)에 대해 지난 4분기 실적은 아쉽지만 해외 인도 중심 성장이 기대된다며 투자의견 매수, 목표주가 17만5000원을 유지했다. 롯데웰푸드의 전일종가는 10만7500원이다.

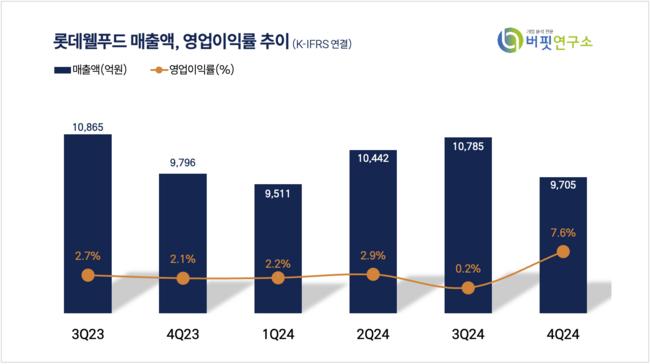

권우정 현대차증권 연구원은 롯데웰푸드의 4분기 매출액은 9705억원(-0.9% YOY), 영업손실은 -196억원(-167% YOY)으로 컨센서스를 큰 폭(208억원)으로 하회했다고 밝혔다. 통상임금 영향(135억원) 및 장기종업원급여(74억원) 등 일회성 비용과 이를 감안해도 시장기대치에는 못 미치는 수치다. 그러나 권 연구원은 건빙과 26종(매출 비중 30%) 해당 품목 평균 단가를 인상하고 해외법인 가격 인상으로 대응에 나섰다고 전했다.

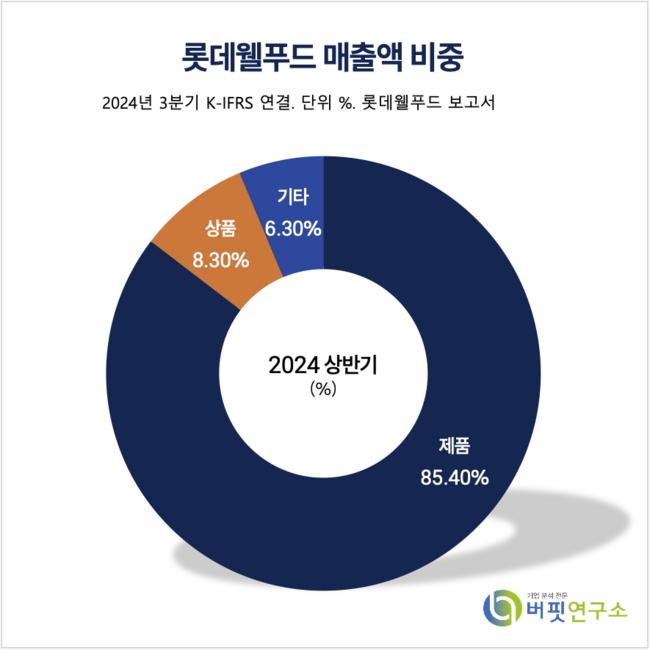

롯데웰푸드 매출액 비중. [자료=버핏연구소]

롯데웰푸드 매출액 비중. [자료=버핏연구소]

권우정 연구원은 앞서 언급한 실적 부진에 대해 “일회성 비용 200억원 및 카카오 원가 부담으로 전반적인 내수 부진 여파 및 경쟁 심화에 따라 매출이 감소했지만, H&W 매출 비중은 지속 상승 중이며 동남아 및 미주 지역 수출은 견조하다"고 평가했다. 롯데웰푸드의 올해 수출 목표는 냉동 삼각 김밥 주요 메인스트림 입점 등을 통한 YOY 20% 성장이다.

권 연구원은 “이에 인도 푸네 신공장은 2월 준공 완료 후 정식 가동하고 루블화 안정화에 따른 내수 물량 확대와 수출 확대에 주력할 것”이라며 “7월 인도 빼빼로 라인 증설 등을 통해 매출 성장 동력을 확보하고 1분기 내로 인도 건-빙과 합병을 통해 시너지를 구축해 연내 롯데 브랜드 추가를 통해 인도 내 저변 확대를 본격화 할 것”이라고 전망했다.

롯데웰푸드는 주요 제품으로 빼빼로, 마가렛트, 꼬깔콘 등이 있으며 껌과 초콜릿 분야에서는 자일리톨, 가나와 같은 브랜드로 시장을 선도하고 있다.

롯데웰푸드 매출액 및 영업이익률 추이. [자료=버핏연구소]

롯데웰푸드 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>