Update2026.07.06 월

[버핏연구소=권소윤 기자] NH투자증권이 10일 시노펙스(025320)에 대해 혈액투석 국산화와 임상 4상 성공 등 인공신장 사업 외에도 케미컬 필터 및 전기차 배터리용 FPCB(연성인쇄회로기판) 사업이 모멘텀 확대 중이나 지난해 실적 부진에 따른 투자의견 및 목표주가는 보류했다. 시노펙스의 전일 종가는 5870원이다.

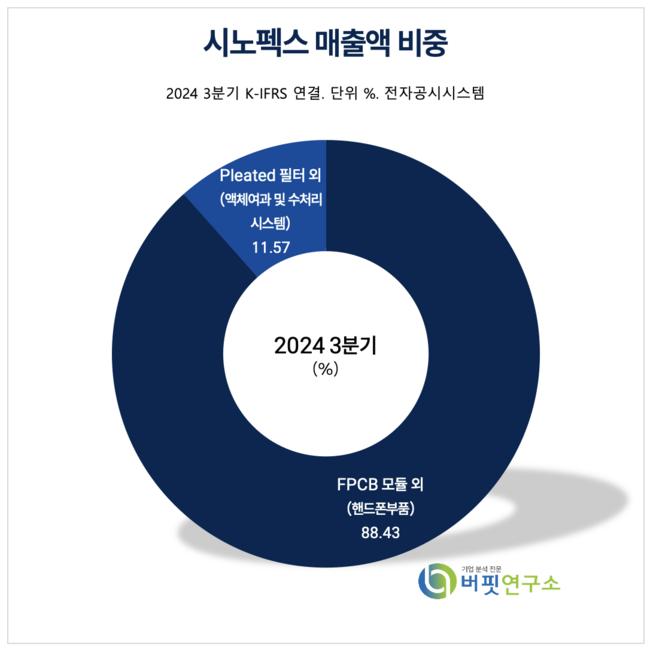

시노펙스 매출액 비중 [자료=시노펙스 3분기 보고서]

시노펙스 매출액 비중 [자료=시노펙스 3분기 보고서]

심의섭 NH투자증권 연구원은 “시노펙스는 전량 수입에 의존하고 있는 혈액투석 관련 제품의 국산화를 위해 2020년부터 연구개발을 진행, 지난해 3월 혈액여과기 식약처 품목허가를 획득했다”며 “지난해 8월부터 일반 환자 대상 사용을 시작, 현재 국내 25개 병원에 공급 중”이라고 밝혔다.

이어 “올해 공급 병원을 100개까지 확대, 오는 2029년까지 국내 시장 점유율(M/S) 40%를 목표로 사업을 추진 중”이라고 덧붙였다.

심의섭 연구원은 “최근 임상 4상을 성공적으로 종료, 해당 데이터를 기반으로 오는 하반기 논문 발표를 계획하고 있다”며 “이를 바탕으로 연내 승인을 목표로 유럽 및 미국 인증을 준비하고 있다”고 설명했다.

또 “혈액여과기 외 혈액투석 관련 국산화 제품의 개발이 확대되고 있다”며 “지난해 인증을 획득한 지속적 신대체요법(CRRT) 기기는 상용화를 앞두고 있으며, 혈액투석기(HD)는 연내 식약처 인증 획득을 목표로 시험 평가를 진행 중”이라고 밝혔다.

그는 “혈액회로 역시 글로벌 기업과 협업해 개발 중이며, 올해 연말에서 내년 초 승인을 목표로 국내 및 유럽 인증을 추진할 예정”이라며 “국내뿐만 아니라 글로벌 시장 확대 가능성도 기대된다”고 밝혔다.

이 외에도 시노펙스는 인공신장 사업 외에도 케미컬 필터 및 전기차 배터리용 FPCB 사업에서 고객사 테스트를 진행하며 다방면에서 성장 모멘텀을 확보하고 있다.

심 연구원은 “오는 주주총회를 통해 자본준비금 감액 및 이익잉여금 전입, 자사주 소각 등을 결의할 예정”이라며 “성장과 더불어 주주 친화 정책도 확대될 것으로 기대된다”고 평가했다.

그는 “다양한 사업에서 점진적으로 성과를 확대하고 있으며, 이를 통해 기업가치 또한 동반 성장할 것으로 전망된다”고 분석을 마쳤다.

시노펙스는 1985년 신정산업으로 설립, 1995년 코스닥 시장에 상장했다. 2006년 삼성전자 전자부품 협력사 유원텔레콤과 합병 후 사명을 변경했다. 현재 FPCB를 비롯한 전자부품 사업과 필터 소재 기술을 기반으로 인공신장, 반도체, 수처리 등 다양한 필터 사업을 영위하고 있다.

시노펙스 최근 분기별 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

시노펙스 최근 분기별 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>