Update2026.07.06 월

[버핏연구소=채종일 ] 미래에셋증권이 11일 LG유플러스(032640)에 대해 AI 관련 전 영역에서 이해도와 성장 가능성이 높다며 투자의견을 매수로 유지하고 목표주가를 1만3900원으로 유지했다. LG유플러스의 전일종가는 1만470원이다.

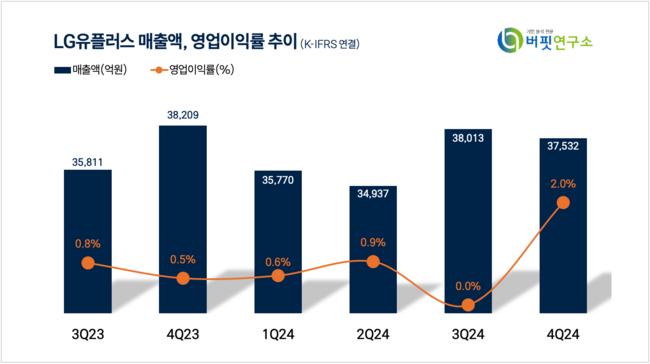

LG유플러스는 지난해 4분기 잠정 실적에 대해 매출액은 3조7532억원(+1.8% YoY), 영업이익은 1422억원(+27.3% YoY)을 기록했다고 공시했다.(K-IFRS 연결 기준)

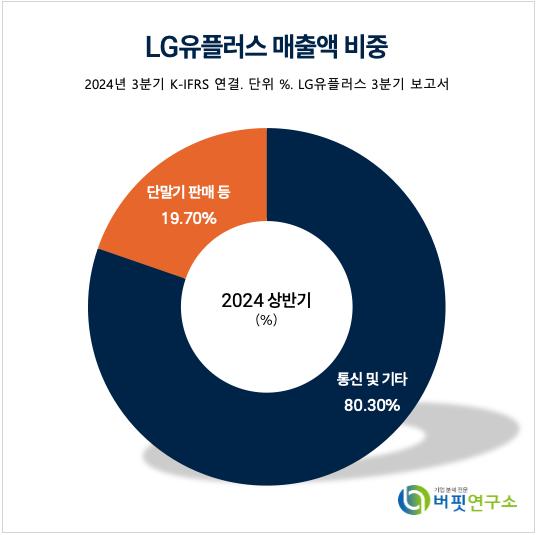

LG유플러스 매출액 비중. [자료=버핏연구소]

LG유플러스 매출액 비중. [자료=버핏연구소]

김수진 미래에셋증권 연구원은 “창사 이후 처음 MWC(모바일 월드 콩그레스)에 부스 전시한 만큼 현재 집중하고 있는 기술 집약 솔루션을 대거 공개했다”며 “AI와 관련된 전 영역에서 이해도가 가장 높았다고 판단됐다”고 말했다.

김수진 연구원은 “익시오(AI 비서)의 중동 통신사 자인그룹과 중동 시장 진출 논의, 구글과 글로벌 진출 협업 등을 발표했다”며 “이번 MWC를 통해 글로벌 진출 가능성도 확보하며 AI를 통한 성장 가능성이 기대된다”고 전했다.

김 연구원은 “당장 수익화 가능한 데이터센터와 익시젠(AI)을 통한 고객 락인 효과 강화도 예상된다”고 말했지만 “다만 지난 4분기에 이어 1분기에도 비용 확대 우려는 이어질 것으로 예상된다”고 덧붙였다.

LG유플러스는 모바일·스마트홈·기업인프라 등의 사업을 영위하고, 5G기술을 바탕으로 각 사업의 미래 성장동력을 발전시켜 나가고 있다.

LG유플러스 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG유플러스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>