Update2026.05.23 토

[버핏연구소=권소윤 기자] 메리츠증권이 11일 넥슨게임즈(225570)에 대해 지난해 ‘퍼스트 디센던스(이하 퍼디)’와 ‘블루아카이브’ 성과 부진으로 인한 매출 감소와 인건비 증가로 중단기 리스크가 전망된다며 투자의견 ‘매도’, 적정주가를 1만원으로 하향했다. 넥슨게임즈의 전일 종가는 1만3480원이다.

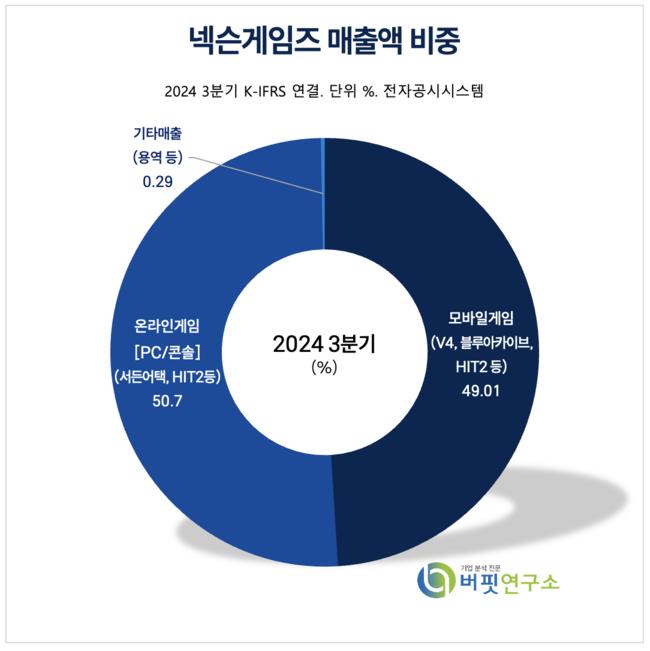

넥슨게임즈 매출액 비중 [자료=넥슨게임즈 3분기 보고서]

넥슨게임즈 매출액 비중 [자료=넥슨게임즈 3분기 보고서]

이효진 메리츠증권 연구원은 “지난해 4분기 넥슨게임즈 매출액은 483억원(전년대비+0.4%), 영업손실은 21억원으로 집계됐다”며 “퍼디와 블루아카이브 모두 기대에 미치지 못했고 퍼디의 경우 스팀 매출 순위가 업데이트 효과로 15위까지 상승했으나,최근 23위로 하락하며 큰 반등을 기대하기 어려운 상황”이라고 분석했다.

이효진 연구원은 “퍼디 업데이트 실패 이후 대규모 채용을 진행해 현재 약 100여 건의 채용 공고가 게시돼 있다”며 “그러나 감소하는 매출 속에서 지속적인 인력 증원은 부담이 될 가능성이 크다”고 우려했다.

또 “퍼디가 반등하기에는 이미 게이머 이탈이 상당 부분 진행, 차기 신작 출시도 멀었다”며 “넥슨의 대표 IP ‘던전앤파이터: 아라드’와 같은 세계관을 공유하는 ‘퍼스트 버서커: 카잔’의 성과가 향후 동사의 중요한 변수가 될 것”이라고 전망했다.

그는 “만약, 카잔의 성과가 기대에 미치지 못할 경우 아라드 프로젝트도 일정이 변경될 가능성이 높다”며 “그룹사 지원으로 유동성 위기는 없겠지만, 넥슨의 인력 결정 개입 가능성이 커질 수 있다”고 내다봤다.

이 연구원은 “글로벌 진출이 필수적인 게임 산업 트렌드에서 그룹사 퍼블리싱 체제의 한계가 있으며, 합병 후 900명에서 현재 1400명까지 증가한 인력 부담으로 현금 소진 구간에 진입했다”며 “기업 가치를 높이기 위해서는 인력 관련 의사 결정의 변화나 기존작의 반등이 필요하다”고 분석했다.

넥슨게임즈는 2013년 5월 6일 게임 소프트웨어 개발 목적으로 설립, 2022년 3월 25일 사명을 변경했다. 게임 소프트웨어 개발 및 서비스를 주요 사업으로 영위, 자체 개발한 게임 콘텐츠를 국내 및 해외에 공급하고 있다. 주요 게임으로는 모바일게임 'V4', '블루아카이브', 'HIT2' 및 온라인 PC게임 '서든어택', 온라인 PC·콘솔게임 '퍼스트 디센던트' 등이 있으며, 전체 매출의 98%를 차지하고 있다.

넥슨게임즈 최근 분기별 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

넥슨게임즈 최근 분기별 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>