Update2026.07.09 목

[버핏연구소=채종일 기자] 키움증권은 2일 KB금융(105560)에 대해 지난 4분기 자본비율 13.5%를 넘기며 하락한 주가가 과도하게 부정적이었고 이번 1분기에 우려를 해소시켜줄 것으로 전망한다며 투자의견 매수와 목표주가 12만6000원을 유지했다. KB금융의 전일종가는 7만9600원이다.

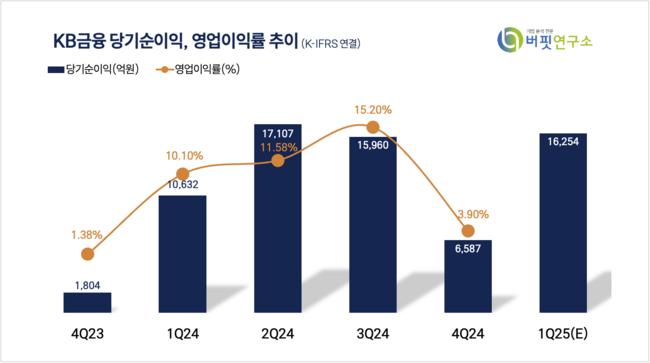

김은갑 키움증권 연구원은 KB금융의 1 분기 당기순이익은 1조6354억원으로 컨센서스(1조5793억원)를 3.6% 상회하고 2024년 1분기 대비 56% 증가할 것이라 전망했다.

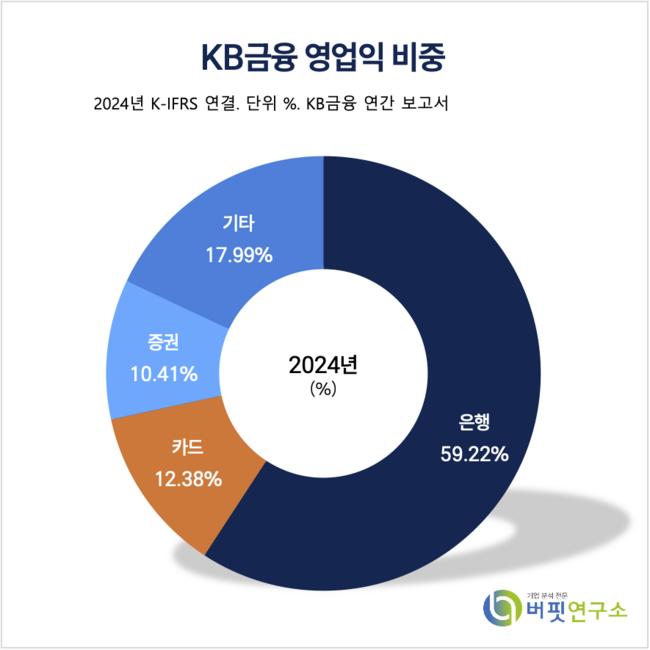

KB금융 영업익 비중. [자료-=버핏연구소]

KB금융 영업익 비중. [자료-=버핏연구소]

김은갑 연구원은 “2024 년 1 분기 대규모 ELS 손실발생의 기저효과 때문에 이익증가율이 높다”며 “2025년 연결순이익은 5.56 조원으로 기존 전망치 대비 1.3% 상향조정 했으며 이는 2024년 대비 9.4% 증가하는 사상 최대치이다”고 말했다.

김 연구원은 “지난 4분기 주주환원 기대감 약화로 인한 주가 하락은 과도하게 부정적이었다고 판단한다”며 “하반기 초과자본에 의한 주주환원 증가를 충분히 기대할 수 있으며 상반기 이익에 의한 자본비율 상승이나 위험가중자산 관리를 통한 자본비율 상승을 통해 추가 재원이 생길 수 있다”고 이유를 밝혔다.

이어 “1분기 실적발표에서 이익이나 주주환원 측면에서 이전 우려를 해소시켜줄 것으로 전망한다”고 덧붙였다.

KB금융은 높은 브랜드 인지도를 바탕으로 은행, 카드, 증권, 생명보험, 손해보험, 저축은행 등 다양한 금융 사업을 영위하고 있으며 디지털금융 강화 전략으로 No.1 금융플랫폼기업으로 도약하기 위해 노력 중이다.

KB금융 당기순이익 및 영업이익률 추이. [자료=버핏연구소]

KB금융 당기순이익 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>