Update2026.07.06 월

[버핏연구소=김호겸 기자] DS투자증권인 3일 DB하이텍(000990)에 대해 연결 자회사인 DB월드의 DB메탈 흡수 합병에 따라 이익이 전년대비 17% 성장할 것으로 예상되고 턴어라운드 모멘텀은 여전히 유효하다며 투자의견은 매수, 목표주가는 5만1000원으로 상향했다. DB하이텍의 전일 종가는 4만3500원이다.

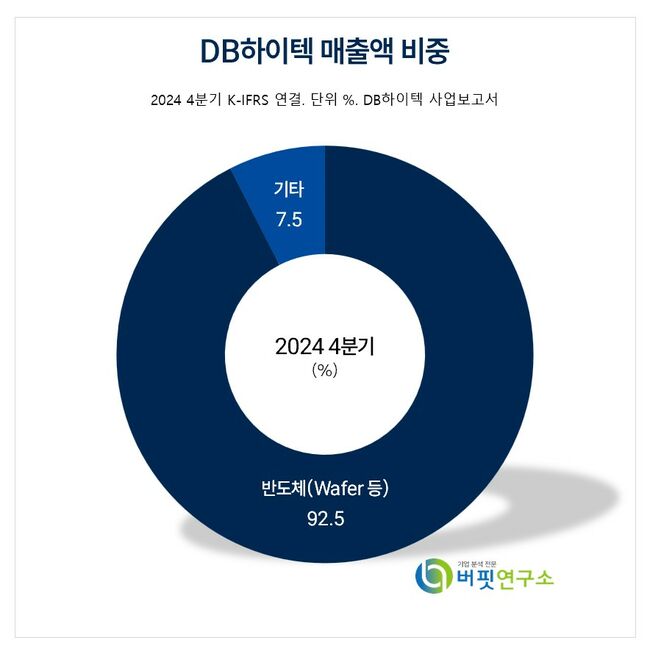

DB하이텍 주요품목 매출 비중. [자료= DB하이텍 사업보고서]

DB하이텍 주요품목 매출 비중. [자료= DB하이텍 사업보고서]

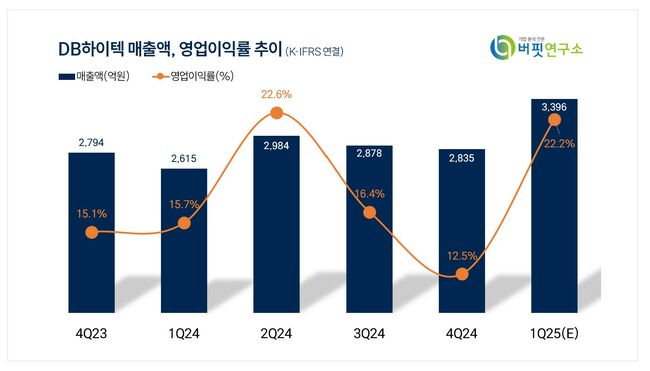

이수림 DS투자증권 연구원은 DB하이텍의 올해 1분기 실적으로 매출액 3396억원(YoY +30%, QoQ +20%), 영업이익 754억원(YoY +84%, QoQ +114%)을 추정했다. 가동률이 중국 이구환신 정책 기반 가전·자동차 교체 사이클에 힘입어 지난해 4분기 69%에서 1분기 85% 이상으로 상승했고, 2분기에 진입한 현재 가동률 상승이 이어지고 있다고 분석했다.

중국의 반도체 양산 내재화 기조가 확대되면서 동사 파운드리에 대한 채택이 증가하고 있다. 중국 내 차량용 반도체 점유율이 높은 Texas Instrument(TI)가 최근 중국 상무부의 반덤핑 조사 대상이 되면서 중국 내 차량용 반도체 국산화 니즈가 높아지고 있다. 중국 내 SMIC가 있지만 투자의 우선순위가 첨단 공정에 집중돼 있어 중국 팹리스들의 중소형 아날로그, 전력 반도체, DDI 등 레거시 수요를 충족할 해외 파운드리가 추가적으로 필요한 상황이다. DB하이텍은 중국 내 법인을 보유하고 있을뿐더러 미국의 제재 리스크로 인해 대만과 미국 파운드리 사용을 축소하고 있는 기조 속에 안정적인 생산 업체로 수혜를 받고 있다.

이 연구원은 DB하이텍의 매출 비중의 약 65% 이상이 중국향이며 Application별로 보면 소비재향 매출 역시 60% 이상이기 때문에 가동률이 중국 경기와 크게 연동돼 있다고 분석했다. 이어 하반기 중국 수요 지속 여부는 좀 더 확인이 필요하겠지만, 2분기 가동률과 ASP는 보수적으로 추정했다고 전했다.

DB하이텍은 웨이퍼 수탁 생산 및 판매를 담당하는 파운드리 사업과 디스플레이구동칩(DDI) 및 자사 제품을 설계, 판매하는 브랜드 사업을 운영하고 있다.

DB하이텍 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

DB하이텍 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>