Update2026.07.06 월

[버핏연구소=채종일 기자] 신한투자증권은 30일 에코프로비엠(247540)에 대해 점진적 판매량 회복으로 위를 향할 전망이지만 실적 추정치 및 글로벌 동종업체 멀티플 변경을 반영해 투자의견은 매수로 유지하고 목표주가를 12만원으로 하향했다. 에코프로비엠의 전일종가는 10만2400원이다.

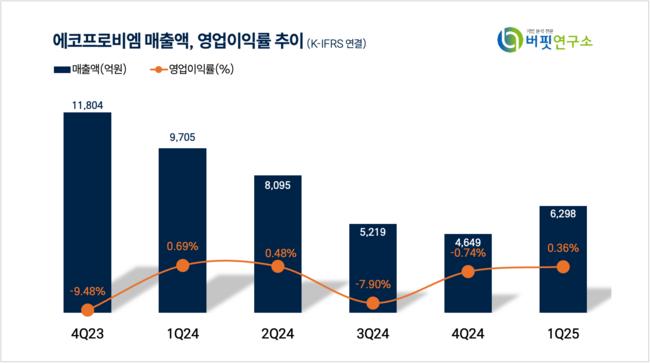

에코프로비엠은 1분기 매출액은 6298억원(YoY -35.1%, QoQ +36%), 영업이익은 23억원(YoY -66%, QoQ 흑자전환)으로 시장 컨센서스인 영업이익 -2억원을 상회했다.

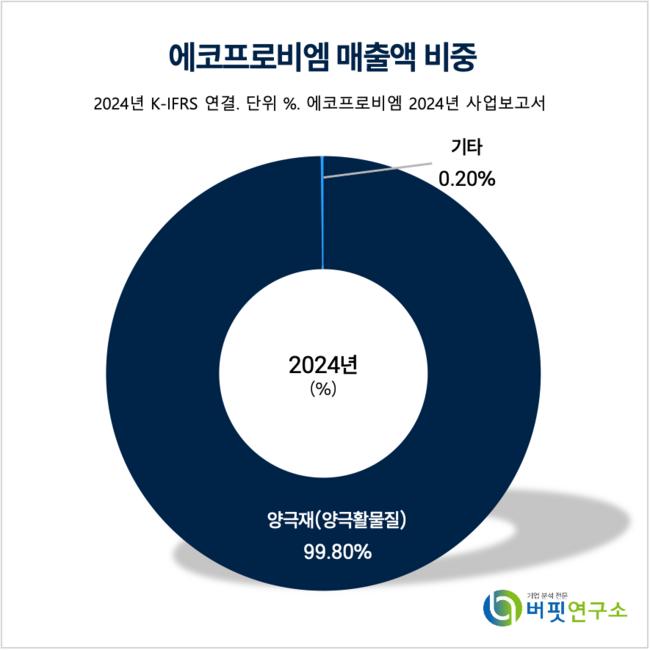

에코프로비엠 매출액 비중. [자료=더밸류뉴스]

에코프로비엠 매출액 비중. [자료=더밸류뉴스]

이진명 신한투자증권 연구원은 에코프로비엠의 2분기 매출액은 7246억원(QoQ +15%), 영업이익은 158억원(QoQ +597%)으로 전망했다.

이진명 연구원은 “주요 고객사(SK온, 삼성SDI 등)의 재고조정 이후 물량 확보 등으로 EV향 매출액은 5030억원(+76%)을 기록했지만 계절적 비수기에 따른 출하량 둔화로 ESS향 매출액은 전기대비 61% 감소했다”고 말했다.

이 연구원은 “관세에 따른 불확실성에도 재고조정 이후 유럽 시장 중심 회복이 예상된다”며 “어려운 대외환경에도 주요 핵심 지표들은 저점을 통과한 것으로 판단한다”고 밝혔다.

이어 “메탈(리튬 등) 가격 하향 안정화로 판가 하락이 일단락된 가운데 고객사 재고조정 종료 등으로 점진적인 판매량 회복도 기대되며 방향성은 아래보다 위를 향할 전망이다”고 덧붙였다.

에코프로비엠은 이차전지 핵심소재 중 하나인 양극소재의 제조 및 판매사업을 영위하며, 니켈 함량 80% 이상인 하이니켈계 NCA 및 NCM 양극활물질을 주력으로 전기자동차, 전동공구, ESS 등 다양한 어플리케이션에 적용하고 있다.

에코프로비엠 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

에코프로비엠 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>