Update2026.07.06 월

[버핏연구소=권소윤 기자] DS증권이 7일 삼성바이오로직스(207940)에 대해 ESG 경영대상 우수기업 3년 연속 선정, 국내 CDMO(위탁개발생산) 기업 최초 PSCI(공급망 관리 표준 실천을 목표로 하는 비영리기관) 가입 등 탄소 중립 바탕의 수주 경쟁력이 기대된다며 투자의견 ‘매수’, 목표주가 130만원으로 유지했다. 삼성바이오로직스의 전일종가는 108만5000원이다.

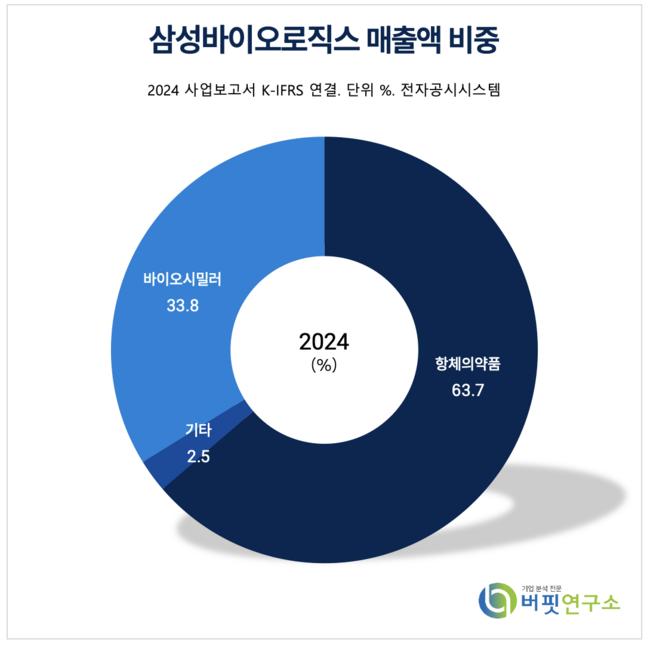

삼성바이오로직스 매출액 비중 [자료=2024년 삼성바이오로직스 사업보고서]

삼성바이오로직스 매출액 비중 [자료=2024년 삼성바이오로직스 사업보고서]

김민정 DS증권 연구원은 “삼성바이오로직스는 지난 2일 ‘2025 중앙 ESG 경영대상’에서 제약·바이오 및 헬스케어 분야 우수기업으로 3년 연속 선정됐다”며 “지난해 한국ESG기준원 통합 등급 A에 선정, CDP 수자원 관리 부문 리더십을 획득하는 등 ESG 분야에서 앞장서고 있다”고 밝혔다.

특히 “E(Environment, 환경) 부문에서 고객사의 온실가스 배출량 감축 목표 달성 지원 위한 온실가스 배출량에 대한 책임을 함께 분담하고 있다”며 “최근 글로벌 제약사가 CDMO 업체를 선정할 때 ESG 경쟁력을 비교 평가해 관리하는 추세로 이는 현재 수주 경쟁력과 직결된다”고 평가했다.

김민정 연구원은 “삼성바이오로직스는 탄소 중립 실현을 위한 세부 계획을 수립, 오는 2050년까지 ’Net Zero(탄소중립) 100%’를 달성할 계획”이라며 “지난해 7월 국내 CDMO 기업 최초로 PSCI(Pharmaceutial Supply Chain Initiavtive)에 가입, ESG 경영현황을 인정 받았다”고 밝혔다.

김 연구원은 “지난해 기준 삼성바이오로직스의 총 온실가스 배출량은 연결기준 약 146만 tCO2eq(이산화탄소 상당량)로, 물류 협력사 등을 ZEV(Zero Emission Vehicle, 무공해 자동차)로 운송수단을 대체, 재생에너지 사용으로 전환을 유도하고 있다”며 “외부 고효율 온수열 사용을 통해 연간 LNG 사용량 절감을 추진하며 인프라에 친환경 기술 및 온실가스 저배출 기술을 적극 도입하여 고정적인 절감 효과를 도출하고 있다”고 설명했다.

따라서 “실제 글로벌 제약사가 생산 단계에서 탄소 배출량을 감축하는 추세에 따라, 삼성바이오로직스는 높은 수주 경쟁력을 갖고 있다”며 “이에 투자의견과 목표주가를 유지한다”고 분석을 마쳤다.

삼성바이오로직스는 CDMO(위탁개발생산) 부문과 바이오의약품 개발 및 상업화를 영위한다. 항체의약품 CMO(위탁생산) 중심에서 CDO(위탁개발) 서비스, mRNA(전령 RNA), ADC(항체약물접합체), 세포·유전자 치료제 등으로 사업을 확장하고 있다.

삼성바이오로직스 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

삼성바이오로직스 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>