Update2026.05.23 토

[버핏연구소=김호겸 기자] 신한투자증권이 8일 한올바이오파마(009420)에 대해 IMVT-1401의 중국 반환 요청 및 미국 MG 허가 미신청, 지난해 4분기 1조원 매출로 전년대비 98% 성장한 아제넥스 등을 봤을 때 항FcRn 시장을 크게 볼 필요가 있으며, 동사가 동종업 최고(Best-in-class)임에도 과도한 악재 반영으로 저평가주로 판단한다며 투자의견은 매수를 유지하고, 목표주가는 4만8000원으로 하향했다. 한올바이오파마의 전일 종가는 2만6650원이다.

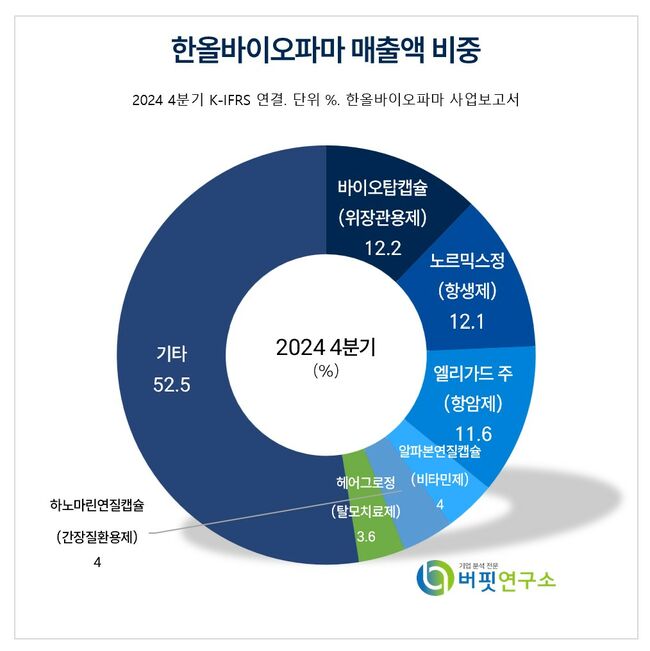

한올바이오파마 주요품목 매출 비중. [자료= 한올바이오파마 사업보고서]

한올바이오파마 주요품목 매출 비중. [자료= 한올바이오파마 사업보고서]

한올바이오파마는 지난달 10일 경쟁사 아제넥스 PFS 제형 승인 당시 파트너사 이뮤노반트 미하락에도 불구하고 주가가 하락했다. IMVT-1401 중증근무력증(MG) 허가 미신청 및 중국 파트너사 하버바이오메드에 물질 반환 요청 등 악재가 지속됐다. 그러나 MG 임상 3상 데이터를 통해 동종업 최고(Best-in-class) 확실해졌으며 IMVT-1402 6개 잠재 적응증 중 2개를 추가 공개하며 개발 속도가 중요한 단계로 진입했다.

또 항FcRn 시장 개화하며 속도에서 앞선 최초 개발(First-in-class) 아제넥스가 연간 매출 21억8000만달러의 호실적을 달성했다. 따라서, 동종업 최고(Best-in-class) 기대되는 한올바이오파마 역시 호실적 기대감이 커져야 하나 현재 주가는 악재만 반영 중이다.

아제넥스는 MG, CIDP만 PFS로 승인됐고 추가 3개 적응증 지속에 실패했다. IMVT-1401는 MG 3상에서 MG-ADL -5.6점 vs. 아제넥스 -4.6점, J&J -4.7점으로 비브가르트 대비 우위 및 Best-in-class를 확인했다. 그레이브스병(GD)은 First-in-class 지위 기대되는 등 6개 잠재 적응증 결과가 기대되는 상황이다.

엄민용 신한투자증권 연구원은 한올바이오파마의 하반기 IMVT-1401 TED 3상 발표만 예정돼 있어 모멘텀이 부족할 것으로 내다봤다. IMVT-1402 RA 3상 중간 발표는 내년 1분기지만 결과 발표 시기가 빨라질 것으로 기대했다. RA는 1차 투약 기간 16주로 하반기 중 일부 투약이 종료될 예정이다.

한올바이오파마는 내분비계, 순환기계, 비뇨기계 등 160여개 전문·일반의약품을 생산, 판매하고 있다. 합성의약품과 바이오의약품의 연구개발 및 제조, 판매를 주요 사업으로 운영하며, 자가면역질환, 안구질환, 암, 신경질환 등의 바이오신약 개발에 집중하고 있다. 최근엔 최초 개발(First-in-class), 동종업 최고 바이오신약 연구를 통해 자가면역질환 치료용 항체신약, 안구건조증 치료제, 항암 면역항체신약, 파킨슨병 치료제를 개발 중이다.

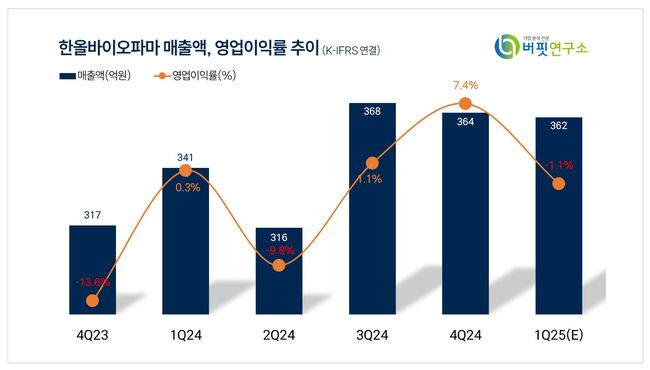

한올바이오파마 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

한올바이오파마 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>