Update2026.07.06 월

[버핏연구소=채종일 기자] iM증권은 2일 SK(034730)에 대해 대선 후보들의 자본시장 정책과 관련하여 최대 수혜를 볼 것이라며 투자의견 매수와 목표주가 20만원을 유지했다. SK의 전일종가는 16만3700원이다.

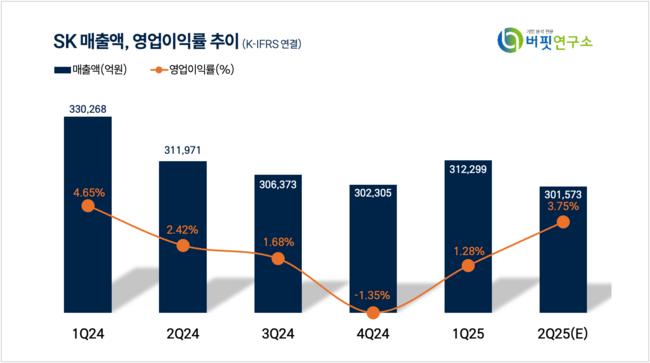

증권가는 SK의 2분기 매출액은 30조1573억원(YoY -3.33%), 영업이익은 1조1313억원(YoY +49.60%)을 기록할 것이라 예상했다.

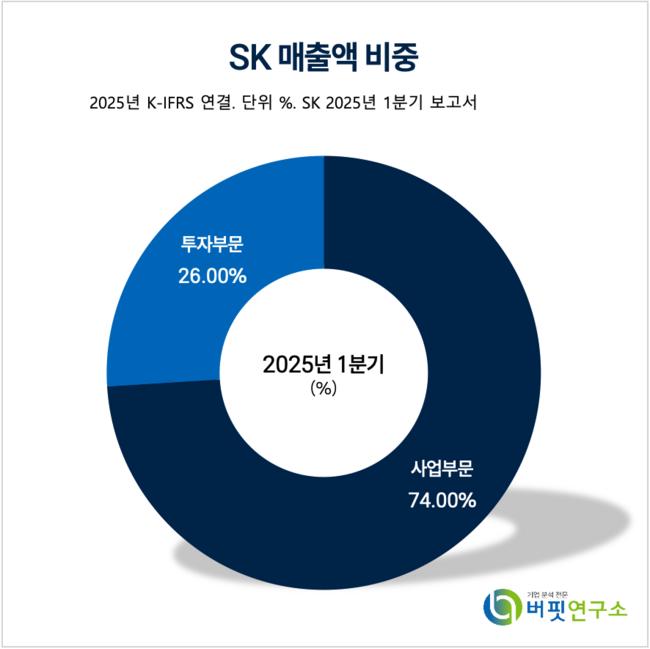

SK 매출액 비중. [자료=버핏연구소]

SK 매출액 비중. [자료=버핏연구소]

지상헌 iM증권 연구원은 “최근 양당 대선 후보 모두 코리아 디스카운트 해소를 통해 자본시장 선진화를 도모하겠다는 정책을 제시하고 있다”며 정책적 흐름에 주목했다.

지상헌 연구원은 “이재명 후보는 지배구조 개선을 위해 이사의 충실의무를 회사에서 주주로 확대하는 상법개정안 뿐만 아니라 상장회사 자사주에 대한 원칙적 소각 등을 제시했다”며 “김문수 후보는 지배구조 개선을 위하여 적용 범위 및 빠른 효과 등을 고려할 때 자본시장법 개정만으로도 충족될 수 있을 뿐만 아니라 지배주주와 소액주주 간 이익이 불일치하는 가장 큰 원인으로 징벌적 세금을 꼽으면서 상속세를 완화하고 배당소득세 폐지 등을 제시했다”고 말했다.

지 연구원은 “SK와 같은 지주회사의 경우 자회사 중복상장 환경하에서 소유구조 개편 등이 자주 발생하면서 주주간 이해상충 발생으로 할인율이 크게 발생하고 있다”며 “이번 대선에서 양당 후보가 제시하는 개정안이 통과되면 주주간 이해상충 해소를 통한 지배구조 개선이 할인율 축소로 이어져 기업가치가 상승하면서 동사와 같은 지주회사가 수혜를 받을 것이다”고 전망했다.

이어 “자사주 소각 의무화가 쟁점으로 부각됨에 따라 동사와 같이 자사주 보유비중이 큰 상장회사에 대하여 주주환원 측면에서 주주들의 자사주 소각 요구가 커지면서 자사주 24.8%의 일정부분에 대하여 소각 등을 기대할 수 있을 것이다”고 덧붙였다.

SK는 SK그룹의 지주사로 연결대상 종속회사는 SK이노베이션, SK텔레콤, SK네트웍스, SKC, SK바이오팜, SK스퀘어, 인크로스 등이 있다.

SK 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>