Update2026.07.06 월

[버핏연구소=권소윤 기자] 신한투자증권이 4일 알테오젠(196170)에 대해 키트루다SC 출시 불확실성 제거 및 L/O(기술이전) 가속화가 기대된다며 투자의견 ‘매수’, 목표주가 73만원으로 유지했다. 알테오젠의 전일 종가는 35만원이다.

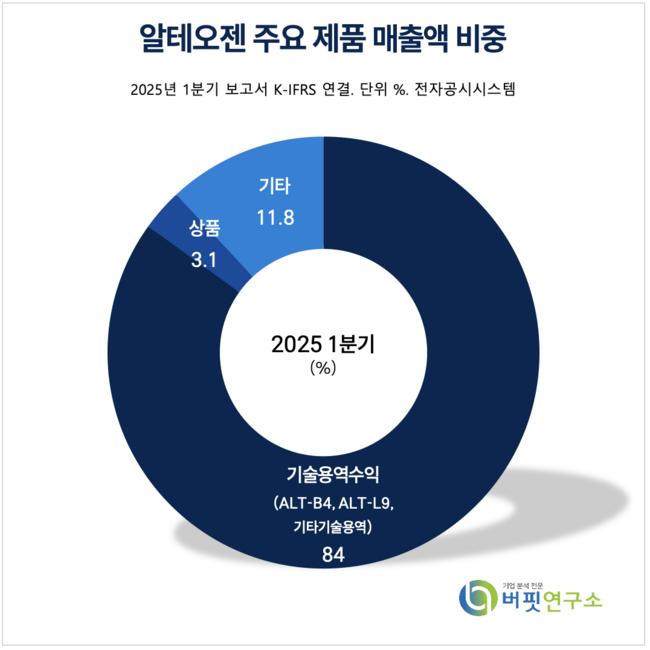

알테오젠 주요 제품 매출액 비중 [자료=2025년 알테오젠 1분기 보고서]

알테오젠 주요 제품 매출액 비중 [자료=2025년 알테오젠 1분기 보고서]

엄민용 신한투자증권 연구원은 “미국 특허청(USPTO) 산하 특허심판원(PTAB)이 할로자임의 MDASE 특허에 대해 PGR(특허 무효심판) 정식 심리를 개시했다”며 “주요 청구항이 무력화되고 소송 지연 가능성도 커지며 오는 10월 키트루다SC 출시의 불확실성이 해소됐다”고 밝혔다. 더불어 연내 다수의 빅파마 L/O 체결이 진행될 것으로 기대된다.

엄민용 연구원은 “할로자임이 주장한 광범위한 특허청구, 실현 가능성 부족, 실험량 범위 과도는 PTAB에서 모두 받아들여지지 않았다”며 “향후 소송이 진행되더라도 특허 만료가 2032년인 점을 감안하면 소송 종료 시까지 유효기간이 충분치 않아 알테오젠 측에 유리하게 작용할 것”이라고 분석했다.

이와 함께 “판매금지 가처분이 청구되더라도 국민 보건과 처방 지속의 관점에서 법원이 이를 기각할 가능성이 높다”고 덧붙였다.

PTAB는 할로자임에 대해 청구항의 광범위성 대비 구조적·기능적 근거의 부족, 실현 가능성 측면 특허 재현을 위한 심험량 범위 과도, 머크의 전문가 진술이 무효의 새로운 증거로 제시 됐다며 할로자임의 주장을 무력화 하는 PGR 개시 근거 3가지를 제시했다.

엄 연구원은 “PGR 판결일은 내년 6월 2일로 예정됐고 그 전까지 키트루다SC 상업화에 대한 법적 장애물이 없다”며 “오는 10월 출시가 확정되면 약 1조5000억원의 마일스톤 및 4~5% 수준의 로열티 수입이 순차적으로 유입될 것”이라고 전망했다.

또한 “올해 신규 ALT-B4(히알루로니다제 플랫폼 기술) L/O 2건 이상을 목표로 하고 있어 관련 공시도 가까운 시점에 이뤄질 것”이라며 “거래소 이전 상장 결정 시점도 주목할 필요가 있다”고 밝혔다.

알테오젠은 정맥주사를 피하주사로 전환하는 히알루로니다제 단백질 공학 기술, 지속형 바이오의약품 기술 NexP™ 융합, 차세대 항체-항암치료제 기술 NexMab™ ADC 등의 플랫폼 기술을 보유하고 있다.

알테오젠 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

알테오젠 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>