Update2026.07.06 월

[버핏연구소=이승윤 기자] 메리츠증권은 26일 LG이노텍(011070)에 대해 관세로 인한 계절적 비수기와 원달러 환율 하락, 내년 아이폰 혁신이 예고돼 올해 출시되는 아이폰17에 대한 기대감이 제한적인 상황이나 내년부터 소비자 아이폰 교체 수요가 촉진될 것이라며, 투자의견 ‘매수’와 목표주가 18만원을 유지했다. LG이노텍의 전일 종가는 15만3700원이다.

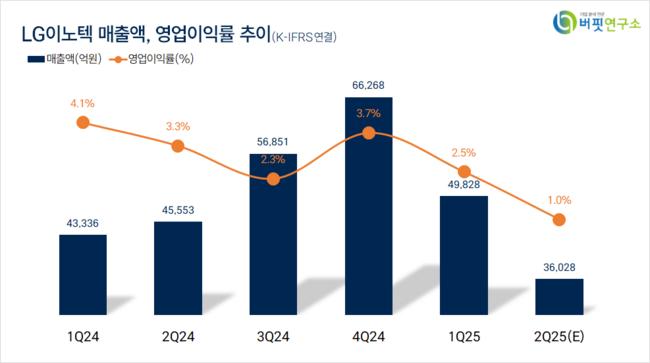

양승수 메리츠증권 애널리스트는 “올해 2분기 연결 매출액과 영업이익은 각각 3조6000억원, 364억원으로 각각 시장 컨센서스를 8%, 44.3% 하회할 것”이라며 “1분기에 발생한 풀인 수요(사재기) 영향으로 2분기 계절적 비수기 영향이 예년보다 심화됐고 1분기 고환율 구간에 조달한 원재료로 인해 2분기 저환율 구간에 완제품을 출하하는 가격 미스매치가 발생하며 수익성이 부진할 것”으로 예상했다.

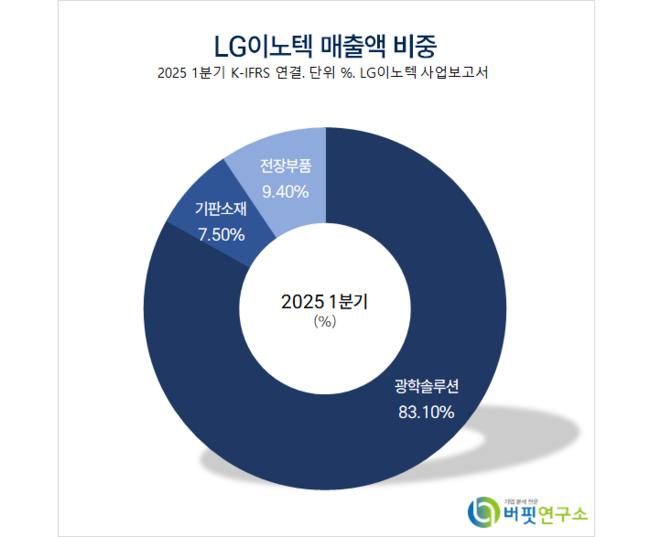

LG이노텍 매출액 비중. [자료=버핏연구소]

LG이노텍 매출액 비중. [자료=버핏연구소]

양승수 애널리스트는 “내년부터 폴더블 및 20주년 아이폰 등 하드웨어 혁신과 시리 기반의 AI 기능 강화 등 소프트웨어 업그레이드가 예고됐기에 올해 출시되는 아이폰 17에 대한 기대감은 제한적일 것”이라며 “이에 따라 올해 하반기 아이폰 신모델 생산량은 약 8000만대, 출하량은 7600만대 수준으로 전년 대비 감소할 것”으로 전망했다.

다만 “이를 반대로 해석하면 내년부터 소비자 입장에서 아이폰 교체 요인이 대폭 강화될 가능성이 높다”며 “시장에서는 폴더블 아이폰이 기존 모델 수요를 줄일 가능성을 우려하고 있으나 LG이노텍은 그간 누적된 대기 수요가 본격적으로 분출되며 교체 수요를 촉진할 것”으로 판단했다.

양 애널리스트는 “언더디스플레이 카메라(UDC) 등 신규 기술의 채택도 기술 경쟁력에서 앞서 있는 LG이노텍에게 긍정적으로 작용할 것”이라고 전했다.

그는 “시장의 관심이 올해 하반기 우려 영역에서 내년 기대 영역으로 전환되는 순간 주가 탄력이 강해질 수 있다”며 “단기적으로는 우려 요인이 지속될 가능성이 높지만 반등 시점을 염두에 둔 선제적 대응이 필요한 시점에 점차 근접하고 있다”고 밝혔다.

LG이노텍은 모바일, 자동차, 디스플레이, 반도체, 사물인터넷에서 소재, 소자, 전기전자 부품을 제조한다. 최근 세계 최초로 모바일용 고부가 반도체 기판에 적용되는 ‘코퍼 포스트'를 개발해 양산 제품에 적용하는 데 성공했다.

LG이노텍. 매출액 및 영업이익률. [자료=버핏연구소]

LG이노텍. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>