Update2026.07.06 월

[버핏연구소=이승윤 기자] 오션인더블유(대표이사 최진욱 이응길. 052300)가 7월 건축제품주 고ROE+저PER+저PBR 1위를 기록했다.

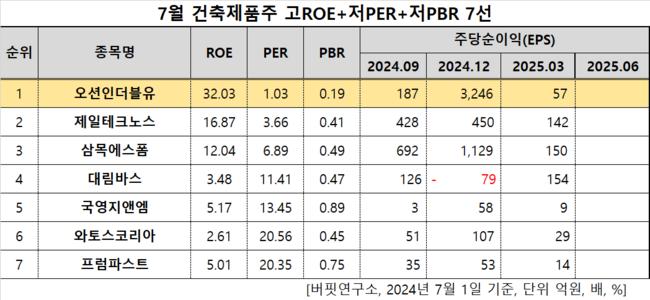

7월 건축제품주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

7월 건축제품주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 오션인더블유가 7월 건축제품주 고ROE+저PER+저PBR 1위를 차지했으며, 제일테크노스(038010), 삼목에스폼(018310), 대림바스(005750)가 뒤를 이었다.

오션인더블유 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

오션인더블유 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

오션인더블유는 지난 1분기 매출액 14억원, 영업손실 6억원을 기록하며 전년동기대비 매출액은 33.33% 감소, 영업손실은 2억원 증가했다(K-IFRS 연결).

비트코인 기업 '비트맥스'의 주가가 오르며 오션인더블유의 평가차익도 늘고 있다. 오션인더블유는 지난 2월부터 자회사 '유에스씨'와 함께 비트맥스 전환사채(CB)에 2회차 80억원(전환가 1323원), 3회차 82억원(1442원), 4회차 54억원(2456원), 총 216억원을 투자했다. 지난달 20일 기준 비트맥스 종가는 7110원으로, 각각 오션인더블유 평가차익의 6배, 5배, 3배였다.

비트맥스는 지난 5월부터 주가가 오르기 시작해 지난달 26일 7420원으로 장중 최고가를 찍었다. 이달 1일 오후 3시 기준 5760원에 거래되고 있다. 비트맥스가 비트코인 보유량 추가 확대를 예고하며 오션이더블유의 평가차익은 더 오를 전망이다.

회사는 건축용 판유리, 창호 실란트를 유통한다. 기존 사명은 초록뱀컴퍼니였다. 2023년 08월 씨티프라퍼티로, 지난해 11월 현재의 이름으로 변경했다. 1995년 8월 설립돼 2001년 8월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>