Update2026.07.06 월

한국투자증권은 7일 롯데웰푸드(280360)에 대해, 하반기 코코아 원가 부담 완화와 해외 공장 가동 효과로 실적이 개선될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 17만원으로 상향했다. 롯데웰푸드의 전일 종가는 12만1300원이다.

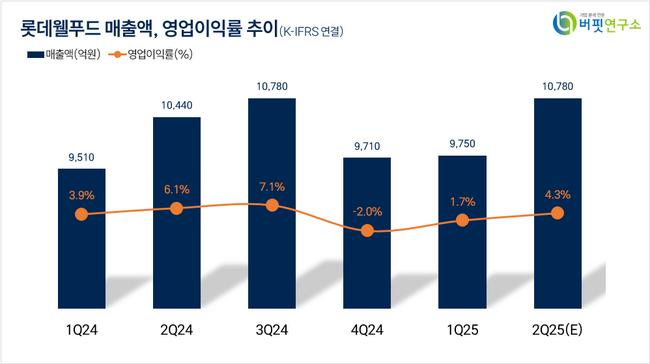

한국투자증권의 강은지 애널리스트는 “2분기 연결기준 매출액은 1조775억원(전년동기대비 +3.2%), 영업이익은 460억원(전년동기대비 -27.4%)으로 시장 기대를 하회할 전망”이라며 “코코아 원가 부담이 이어졌지만 초콜릿류 가격 인상 효과로 1분기 대비 부담이 완화됐다”고 설명했다.

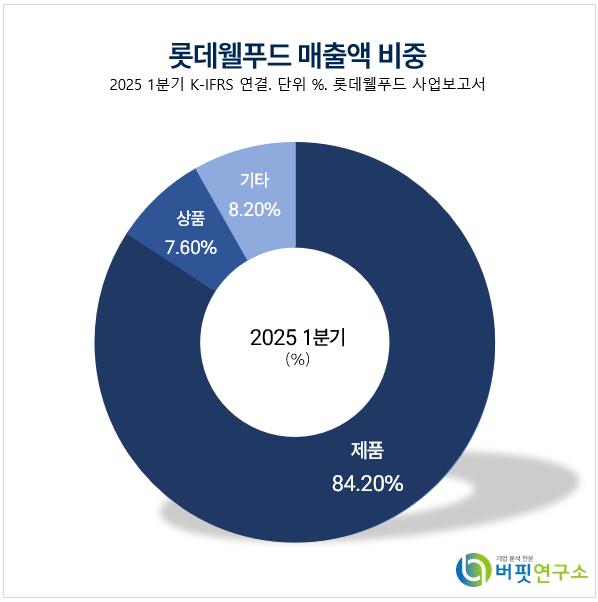

롯데웰푸드 매출액 비중. [자료=버핏연구소]

롯데웰푸드 매출액 비중. [자료=버핏연구소]

그는 “국내 빙과 사업은 저효율 SKU(재고 관리 단위) 축소로 성수기인 3분기에 고정비 절감효과를 기대할 수 있고 인도 빙과·건과 법인 합병을 통해 두 법인의 영업망 공유로 중장기 성장을 도모할 것”이라며 “푸네 공장 가동으로 성수기 빙과 생산능력 부족 문제가 해소되고 인도·카자흐스탄·벨기에 법인 가격 인상 효과가 반영되며 영업이익 감소폭이 축소될 것”이라고 말했다.

이어 “현재 주가는 12개월 선행 PER 10배로 코코아 가격 상승에 따른 원가 부담을 충분히 반영한 수준”이라며 “최근 톤당 8000달러(1093만원) 내외로 안정된 코코아 가격과 단계적인 가격 인상 효과를 감안할 때 하반기로 갈수록 원가 부담이 완화될 전망”이라고 덧붙였다.

끝으로 “내 초콜릿과 빙과 시장 점유율 1위 사업자이자 인도·카자흐스탄 등 해외 법인을 통한 성장이 기대된다”며 “롯데웰푸드에 대해 투자의견 매수를 유지하고 목표주가를 기존 대비 40.14% 상향한 17만원으로 제시했다”고 밝혔다.

롯데웰푸드는 제과와 식품 사업을 영위하며 인도·카자흐스탄·벨기에 등 8개국에 현지 브랜드를 운영하고 있다. 최근 SKU 효율화와 해외 신공장 가동으로 수익성 개선에 집중하고 있다.

롯데웰푸드. 매출액 및 영업이익률. [자료=버핏연구소]

롯데웰푸드. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>