Update2026.07.09 목

[버핏연구소=정지훈 인턴 기자] 한국투자증권이 22일 LIG넥스원(079550)에 대해 이익 개선 시나리오는 여전하나 밸류에이션에서 추가적인 주가 상승은 제한적일 것이라며, 투자의견은 '중립'으로 하향하고 목표주가는 제시하지 않았다. LIG넥스원의 전일종가는 63만원이다.

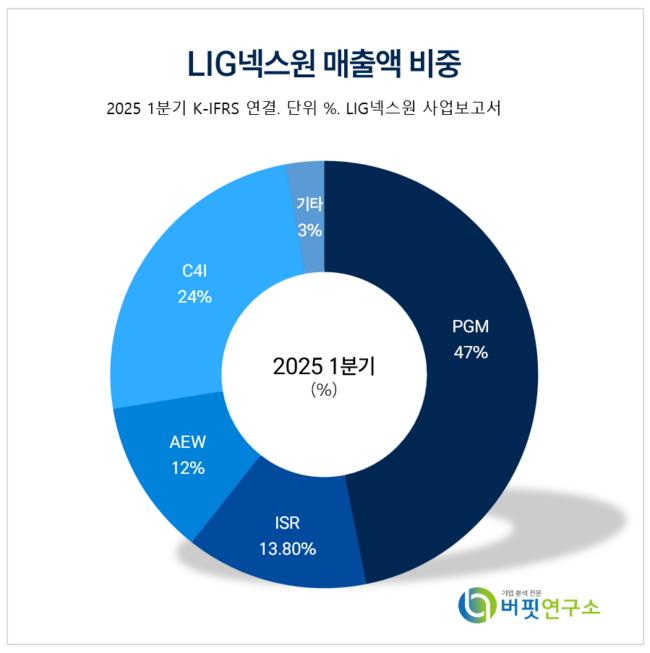

LIG넥스원 주요품목 매출 비중. [이미지= LIG넥스 사업보고서]

LIG넥스원 주요품목 매출 비중. [이미지= LIG넥스 사업보고서]

장남현 한국투자증권 연구원은 LIG넥스원의 연결 매출액으로 8930억원(전년동기대비 +47.7%), 영업이익 878억원(전년동기대비 +78.7%)을 기록할 것으로 전망했다. 이는 추정치 대비 영업이익이 4.4% 상회하는 것이다. 지난 1분기와 마찬가지로 국내 양산 사업 매출 인식 규모는 전년동기대비 증가할 것으로 보인다. 장남현 연구원은 국내 매출액 6591억원(전년동기대비 +26.1%)을 기록할 것이고, 해외 사업의 높은 수익률도 유지될 것이라고 추정했다. UAE 천궁-II 수출 규모가 증가하고 있기 때문이다.

지난 1분기 기준 LIG넥스원의 수주잔고는 22.9조원이고 이중 수출 사업 비중은 50% 이상이었다. 수익성 높은 수출 사업의 매출 인식이 증가하고 있는 만큼 이익이 개선될 것으로 전망된다. UAE 천궁-II 수출에 더해 사우디아라비아와 이라크 천궁-II 수출도 내년부터 증가할 것으로 예측된다.

장 연구원은 "내년과 2027년 영업이익이 각각 4797억원(전년동기대비 +23.1%)과 5374억원(전년동기대비 +12%)을 기록할 것"이라며 "수출 사업 양산 매출 인식 기간은 5년 이상으로, 이익 개선은 2028년이후까지 지속될 것"이라고 전했다.

끝으로 "LIG넥스원의 내년 선행 주가수익비율(PER)이 33.8배인데, 현재 밸류에이션에서 추가적인 주가 상승은 제한적일 것"이라며 "제품 특성상 수출 계약 체결에 긴 시간이 필요하기 때문에 시장 기대치를 상회하는 수출 이익률을 보이거나 신규 수출 계약 진전이 보이지 않는 한 밸류에이션 부담은 지속될 것"이라고 밝혔다.

LIG넥스원은 정밀유도무기, 감시정찰, 항공전자, 전자전 등 첨단 무기체계를 연구개발 및 생산하는 종합방위산업체이다. 드론, 로봇, AI, 사이버전 등 미래기술과 국방·민수 기술교류 기반 스핀온·오프로 사업영역을 확장하고 있다.

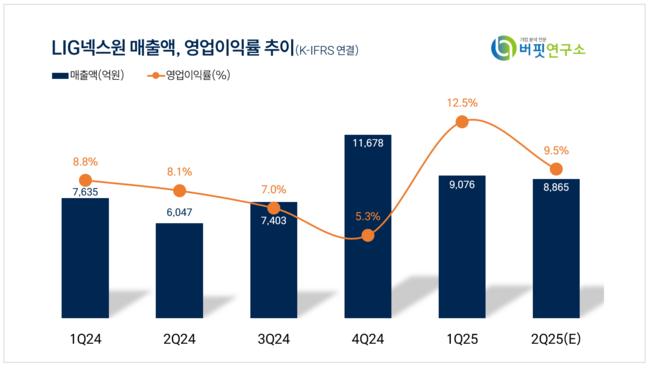

LIG넥스원 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

LIG넥스원 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>