Update2026.07.09 목

[버핏연구소=이승윤 기자] 현대차증권은 13일 NHN(181710)에 대해 올해 게임 신작 어비스디아와 다키스트 데이즈가 출시될 예정이고 정부의 AI 정책 수혜가 집중될 전망이라며, 투자의견 ‘매수’, 목표주가 3만2000원으로 상향했다. NHN의 전일 종가는 2만7800원이다.

김현용 현대차증권 애널리스트는 “2분기 매출액 6049억원(전년동기대비 +0.9%), 영업이익 219억원(전년동기대비 -23.0%)으로 추정되고 영업이익이 추정치 대비 10% 하회, 컨센서스 대비 20% 하회했다”고 전했다.

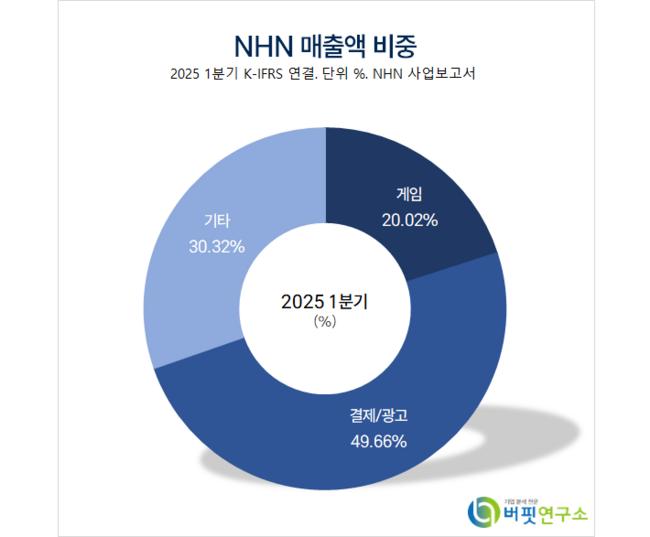

NHN 매출액 비중. [자료=버핏연구소]

NHN 매출액 비중. [자료=버핏연구소]

이어 “매출액은 추정치(6024억원)에 부합했는데 게임, 결제, 기술이 각각 8%, 8%, 7% 성장했으나 커머스 구조조정에 따른 기타 부문 감소(-25%)로 전체 1% 증가했다”며 “영업이익은 다키스트 데이즈와 어비스디아 사전 마케팅 영향으로 마케팅비가 전년동기대비 43.3% 증가하며 두 자리 수 감소했다”고 밝혔다.

김현용 애널리스트는 “2분기 게임 매출액은 1149억원(전년동기대비 +8.0%)”이라며 “웹보드 비수기로 PC가 주춤(전년동기대비 +0.8%)한 틈을 콜라보 효과로 두 자리 수 성장한 모바일(YoY +12.9%)이 채웠다”고 설명했다.

또 “서브컬쳐 신작 어비스디아는 이달 중 출시될 예정이며 루트슈터 신작 다키스트 데이즈는 오픈 베타 테스트 유저 피드백을 반영해 연내 출시할 것”이라며 “프로젝트 스타는 원작 IP인 최애의 아이 애니메이션 방영 시점에 맞춰 게임 출시를 내년 상반기로 이연했다”고 전했다.

김 애널리스트는 “하반기 뉴럭스 출시 국가가 확대되며 3공장 가동률 증가로 매출액이 성장할 것”이라며 “그 외 기존 톡신 제품 주요국(사우디아라비아, 브라질 등) 제조소 변경 허가 건으로 지속되던 공급 부족이 해소될 것”으로 예상했다.

그는 “2분기 결제 부문 매출액 3094억원(전년동기대비 +7.8%), 기술 부문 매출액 1045억원(전년동기대비 +6.6%)으로 양호한 성장률을 달성했다”며 “KCP는 스테이블코인 관련 특허권을 국내외 출원해 결제 인프라 시장에서의 차별화된 경쟁력을 확보 중이고 테크 기업 및 금융 기업과의 협업 기회도 모색하고 있다”고 밝혔다.

끝으로 “클라우드는 정부의 GPU 확보/구축/운용 지원 사업에서 최다 구축 사업자로 선정됐다”며 “광주 AI 데이터센터를 활용해 다수의 정부 AI 사업 참여가 확정되는 등 AI 정책 수혜가 집중되고 있다”고 판단했다.

NHN은 온라인/모바일 게임, PG(결제대행) 및 VAN(부가가치통신망) 서비스, PAYCO 간편결제, 클라우드 기술 서비스를 운영한다. 커머스 플랫폼, 웹툰 '코미코', '티켓링크' 등 기타 서비스도 제공한다.

NHN. 매출액 및 영업이익률. [자료=버핏연구소]

NHN. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>