Update2026.07.09 목

[버핏연구소=이승윤 기자] DSR(대표이사 홍석빈. 155660)이 8월 비철금속주 저PER 1위를 기록했다.

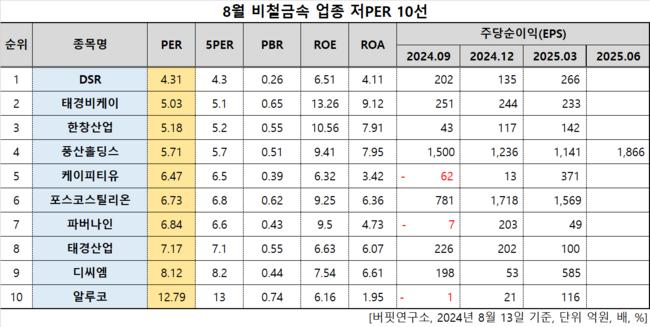

8월 비철금속주 저PER 10선. [자료=버핏연구소]

8월 비철금속주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 DSR이 8월 비철금속주 PER 4.31배로 가장 낮았다. 이어 태경비케이(014580)(5.03), 한창산업(079170)(5.18), 풍산홀딩스(005810)(5.71)가 뒤를 이었다.

DSR 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

DSR 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

DSR은 지난 1분기 매출액 741억원, 영업이익 57억원을 기록하며 전년대비 매출액은 8.81%, 영업이익은 11.76% 증가했다(K-IFRS 연결).

한미 관세협상 타결 후에도 철강, 구리, 알루미늄 등 일부 품목 50% 관세가 유지되며 비철금속 업계가 힘들어질 전망이다. 트럼프 행정부는 지난 2월 10일 알루미늄에 25%의 관세를 부과했고 6월 4일 이를 50%로 상향했다. 지난 1일부터 구리 일부 품목에도 50% 관세를 부과했다.

국내 구리와 알루미늄은 전체 비철금속 수출액의 80%를 차지하며 지난 6월 기준 미국은 전체 비철금속 수출의 16%를 차지했다. 수입가가 오르면 결국 미국 소비자 부담도 커져 수요가 감소할 수 있다. 또 국내 비철금속 업체는 대부분 중소기업이라 미국 현지 생산이 어렵다.

회사는 합성섬유로프, 스테인리스 와이어를 제조한다. 1965년 4월 대성제강공업으로 설립돼 2000년 5월 지금의 이름으로 바꿨다. 2013년 5월 코스피에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>