Update2026.07.09 목

[버핏연구소=윤승재 기자] NH증권이 14일 비츠로셀(082920)에 대해, “비우호적인 대외환경에도 불구하고 스마트 그리드 매출이 견조했고 고마진 제품 MIX 다변화로 영업이익 분기 최대 실적을 경신했다”며 “전방 산업 성장 수혜로 고성장과 기업 가치 재평가가 지속될 것”이라고 평가했다.

투자의견은 제시하지 않았고, 비츠로셀의 전일 종가는 3만1500원이다.

NH증권의 심의섭 애널리스트는 “2분기 연결 매출액 565억원으로 전년동기대비 4.3%, 영업이익은 161억원으로 전년동기대비 10% 증가했다고 발표했다”며 “매출은 시장 기대치를 소폭 하회했지만 영업이익이 기준 분기 최대 실적을 기록했다”고 밝혔다.

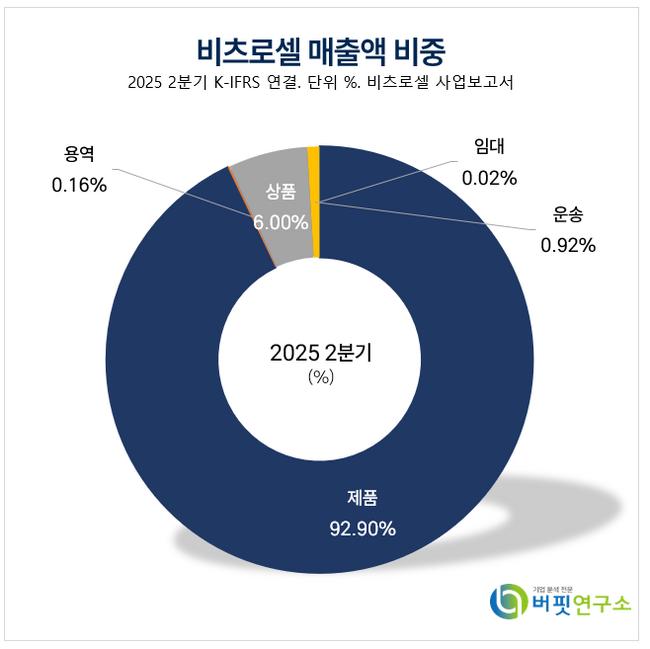

비츠로셀 매출액 비중. [자료=버핏연구소]

비츠로셀 매출액 비중. [자료=버핏연구소]

그는 “달러 약세에도 스마트 그리드향 매출 감소폭이 3%에 그쳤다”며 “고온전지·앰플&열전지 등 고마진 제품 매출이 크게 늘며 전사 수익성을 견인했다”고 설명했다.

이어 “실제로 2분기 고온전기 매출은 116억원으로 전년동기대비 45%, 앰플&열전지는 90억원으로 전년동기대비 25% 증가했다”고 덧붙였다.

또한 “하반기에는 계절적 성수기 효과와 고마진 제품군 매출 성장이 이어지며 전년동기대비 모두 견조한 성장을 예상한다”며 “미국향 비중이 높은 고온전지에는 관세 영향이 발생할 수 있으나 전사 실적·수익성에 미치는 영향은 제한적”이라고 설명했다.

끝으로 “주가 상승에도 2025E 주가수익비율(PER) 13.6배, 2026F 11.5배로 여전히 밸류에이션 매력이 높다고 판단한다”고 밝혔다.

비츠로셀은 배터리 및 리튬전지 생산·판매를 영위하고 있으며, 미국 비츠로셀 USA의 지분 100%를 보유하고 있다. 리튬일차전지 중 Li/SOCl2, Li/MnO2 전지를 주력 생산하며 스마트 미터(Smart Meter) 등 무선통신분야 전지를 제조하고 있다. 최근 사물인터넷(IoT)/만물인터넷(IoE) 시장 핵심전원인 초고출력 소형 리튬 이온(Li-ion) 전지와 박형전지 개발로 미래 모바일 에너지 솔루션 시장 선도하고 있다.

비츠로셀 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

비츠로셀 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>