Update2026.07.09 목

[버핏연구소=정지훈 기자] 메리츠증권이 4일 셀트리온(068270)에 대해 선제적인 관세 대응 정책 수립과 의약품 공급 품목 확대 가능성으로 인한 성장성에 주목할 필요가 있다며 투자의견 '매수'와 목표주가 25만원을 '신규' 제시했다. 셀트리온의 전일종가는 17만1200원이다.

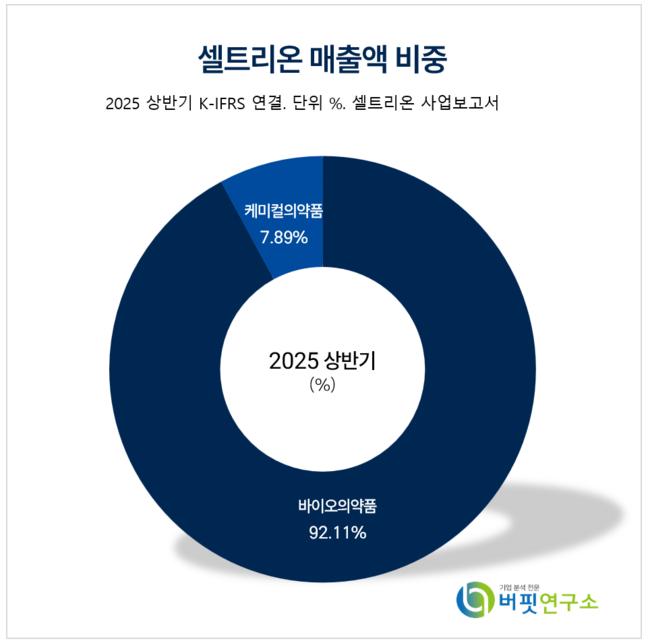

셀트리온 매출액 비중. [자료=셀트리온 사업보고서]

셀트리온 매출액 비중. [자료=셀트리온 사업보고서]

김준영 메리츠증권 애널리스트는 셀트리온이 관세 리스크에 대비해 미국 내 2년치 재고 확보와 미국 내 원료의약품(DS) 위탁개발생산(CDMO) 인수 계획을 수립했다고 전했다. 공장 인수의 경우, 우선협상대상자로 선정되어 10월 본계약 체결이 예상되며 인수 후 기존 물량 50%의 매출 인식이 발생할 것이라고 전망했다.

김준영 연구원은 "짐펜트라 올해 연간 매출액은 1364억원을 예상한다"며 "매출 성장은 중장기적 관점에서 바라볼 필요가 있다"고 의견을 밝혔다.

이어 "초기 미국 DS 공장 인수 및 시설 투자로 인해 영업이익률(OPM) 성장성 훼손 리스크는 존재하나 램시마 SC, 유플라이마, 스테키마 등 신제품의 매출 성장세와 레버리지 효과를 바탕으로 리스크를 최소화 할 것"이라고 말했다.

끝으로 "바이오시밀러 임상 3상 면제에 따른 개발 비용 감소는 오히려 기회"라며 "바이오시밀러 개발 능력, 품질 관리 능력, 안정적 공급 능력을 갖춘 기업의 품목 확대 가능성을 통한 긍정적 요인에 집중할 필요가 있다"고 분석했다.

셀트리온은 생명공학기술과 동물세포대량배양기술로 종양 및 자가면역질환 치료용 항체의약품을 개발 및 생산하고 있다. 램시마 등 6개 바이오시밀러와 신약 짐펜트라를 보유하고 있다. 현재는 차세대 항체 신약 파이프라인을 강화하고 신약 개발을 추진중 이다.

셀트리온 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

셀트리온 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>