Update2026.07.09 목

[버핏연구소=윤승재 기자] 삼성증권은 10일 KT(030200)에 대해, 최근 특정 지역에서 발생한 무단 소액결제 사건으로 단기 투자심리가 위축될 수 있으나 장기적 펀더멘털에는 변화가 없다며, 투자의견 ‘매수’를 유지하고 목표주가 6만9000원을 제시했다. KT의 전일 종가는 5만1800원이다.

최민하 삼성증권 애널리스트는 “8월 말부터 경기 광명(3800만원), 서울 금천(780만원), 경기 부천(411만원) 지역에서 KT 이용자들을 중심으로 휴대전화 소액결제 피해가 보고됐으며, 지난 8일 한국인터넷진흥원(KISA)에 사이버 침해사고로 신고됐다”며 “현재까지 총 79건, 약 5000만원 규모의 피해가 접수된 상황”이라고 설명했다.

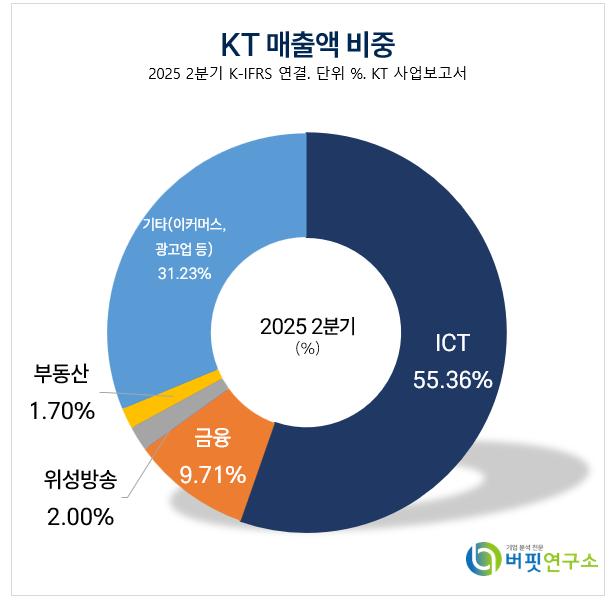

KT 매출액 비중. [자료=버핏연구소]

KT 매출액 비중. [자료=버핏연구소]

그는 “피해 경로나 범행 수법이 명확히 밝혀지지 않았고, 실제 금전적 피해가 발생해 단기 불확실성이 불가피하다”며 “다만 KT는 소액결제 한도 축소, 비정상 결제 탐지 강화 등 고객보호 조치를 시행하고 있어 신뢰 회복 여부가 향후 중요한 변수가 될 것”이라고 덧붙였다.

이어 “KT는 2025년 연결기준 매출액 27조9720억원(전년동기대비 +5.8%), 영업이익 2조6540억원(전년동기대비 +227.9%), 순이익 1조9550억원(전년동기대비 +368.7%)을 기록할 것으로 전망된다”고 밝혔다.

끝으로 “그는 현재 주가는 2025년 예상 P/E 7배, 배당수익률 4.7% 수준으로 여전히 저평가되어 있다”며 “사건 발생으로 단기 조정이 발생하더라도 중장기적으로 안정적인 이익 체력과 배당 매력이 유효하다”고 평가했다.

KT는 무선통신, 초고속인터넷, IPTV 등 통신사업을 기반으로 ICT, 금융, 위성방송, 부동산 사업을 영위하며 국내 최대 주파수와 5G 엣지 통신센터로 5G 서비스를 제공하고 있다. 최근 인공지능 전환(AX) 역량을 통해 고객에게 필요한 가치를 제공하는 ‘AICT 기업’으로 변화를 추구하고 있다.

KT 매출액 및 영업이익률. [자료=버핏연구소]

KT 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>