Update2026.07.05 일

IBK투자증권은 10일 호텔신라(008770)에 대해 면세 부문 손익 개선 가시성(이익 전환 시점·폭이 어느 정도 보이는 상태)과 호텔 사업의 견조한 이익 체력(일회성 제외해도 유지되는 기본 영업이익 창출력), 이익 정상화(팬데믹·일회성 영향 해소 뒤 과거 평균 수준으로 복귀)에 따른 주가가치 평가 수준 부담 완화 경로가 유효하다며 투자의견 ‘유지’와 목표주가 5만5000원을 제시했다. 호텔신라의 지난 9일 종가는 4만9050원이다.

남성현 IBK투자증권 애널리스트는 “호텔신라 면세점 부진은 궁극적으로 해결될 문제”라며 “인천공항과의 임대료 협상과 비용 효율화·구조 재편으로 합리적인 대안이 도출될 것”이라고 설명했다.

호텔신라 매출액 비중. [자료=버핏연구소]

호텔신라 매출액 비중. [자료=버핏연구소]

그는 “호텔사업부의 실적 성장은 하반기에도 이어질 것”이라며 “방한 외국인 증가와 구조적 공급 부족으로 객실단가(ADR)·투숙율(OCC)이 안정적 흐름을 보이고, 강릉 ‘신라모노그램’ 오픈 및 중장기 파이프라인(준공·오픈 예정 호텔 등 개발·위탁운영 예정 자산 목록) 확대가 실적에 기여할 것”이라고 덧붙였다.

다만 “제주 호텔은 서귀포 지역의 공급 과잉과 수요 둔화로 부진하지만, 숙박시설 순증 억제와 영세업체의 활동 제한, 중국인 관광객 증가 등으로 회복 가능성이 높다”고 판단했다. IBK는 향후 3년간 국내 호텔 시장 ADR(객실단가) 상승률을 연평균 +7%로 추정했다.

호텔신라의 2025년 연결기준 매출액은 4조0660억원(전년대비 +3.0%), 영업이익은 440억원으로 예상된다. 내년에는 매출액 4조6080억원(전년대비 +13.3%), 영업이익 990억원이 전망된다. EPS(주당순이익)은 2025년 307원, 2026년 1569원으로 제시됐다.

신라호텔은 서울신라호텔과 제주신라호텔을 운영하며 호텔 산업을 선도하고 있다. 최근에는 신라모노그램과 신라스테이를 통해 3대 호텔 브랜드 체계를 구축하여 글로벌 호스피탈리티(호텔.레저 부문) 기업으로 성장하고 있다.

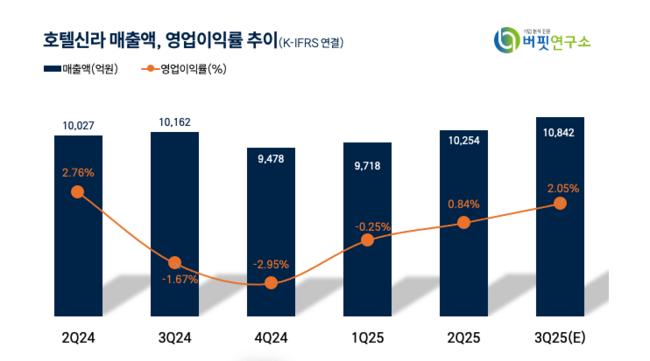

호텔신라 매출액 및 영업이익률 추이. [자료=버핏연구소]

호텔신라 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>