Update2026.07.09 목

[버핏연구소=정지훈 기자] 하나투자증권이 12일 삼성SDS(018260)에 대해 소버린 AI사업에서도 유리한 위치를 가지고 있다며 투자의견 '매수'와 목표주가 19만원을 '유지'했다. 삼성SDS의 전일종가는 16만3500원이다.

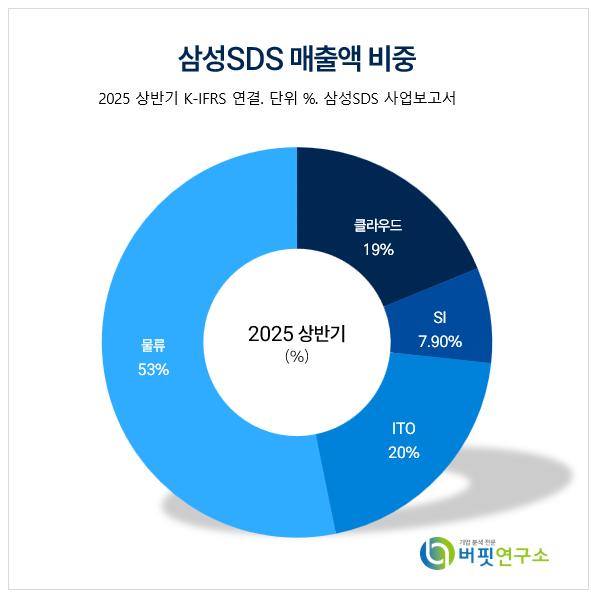

삼성SDS 매출액 비중. [자료=삼성SDS 사업보고서]

삼성SDS 매출액 비중. [자료=삼성SDS 사업보고서]

이준호 하나투자증권 애널리스트는 삼성SDS가 '리얼 서밋(Real Summit) 2025'를 개최한 것이 국내 AI 및 클라우드 관심도와 영향력이 높아지고 있다는 지표라고 밝혔다. 작년 행사에서는 생성형 AI 클라우드 서비스가 메인이었다면, 올해는 AI 에이전트가 메인이었다.

이준호 애널리스트는 "삼성SDS는 SAP, DELL, KB금융, 원익, 업스테이지 등 국내외 파트너사와 AI 에이전트 풀스택 생태계를 갖췄으며, 생성형 AI 인프라, 플랫폼, 애플리케이션, 에이전트 서비스를 모두 제공한다"며 "기업은 패브릭스(FabliX:삼성 클라우드 기반 생성형 AI 플랫폼)를 기반으로 기업 특화 멀티 에이전트를 구축하고 MCP(Model Context Protocol), A2A(Agent-to-Agent) 로 확장할 수 있다"고 전했다.

이어 "올해의 메인 키워드인 AI에이전트는 모든 분야에서 강조되고 있으나 아직 도입 초기 단계"라며 "글로벌 클라우드 기업(마이크로소프트, 알파벳, 아마존 등)은 폭발적인 수요 증가를 확인하고 있다"고 말했다.

또 "삼성SDS는 금융 및 공공 클라우드에 본격적으로 침투하고 있는데 상반기 경찰청, 행정안전부 사업, 범정부 초거대AI 사업을 수주했다"며 "국가 AI 컴퓨팅센터 구축 사업에도 참가를 검토 중이다"고 언급했다.

끝으로 "연말부터 내년 상반기까지는 AX 전환, GPU 수요 확보 사업들이 구체화될 것으로 기대한다"며 "공공 클라우드에서 삼성SDS의 풀스택 생태계가 가진 강점이 부각될 것"이라고 판단했다.

삼성SDS는 클라우드 기술을 기반으로 IT서비스와 솔루션을 제공하고, 자체 플랫폼 'Cello'와 'Cello Square'로 글로벌 물류 서비스를 제공하고 있다. 현재는 AI 사업 강화를 위해 FabliX, Brity Copilot, 클라우드 서비스 등으로 기술 혁신을 지속하고 있다.

삼성SDS 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성SDS 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>