Update2026.07.09 목

대신증권은 12일 대한항공(003490)에 대해 2025년 3분기 실적이 자사 추정에는 부합하나 시장 컨센서스(증권사 애널리스트들의 실적 전망 평균치)에는 못 미칠 것으로 전망하며 투자의견 ‘매수’를 유지하고 목표주가를 2만8000원으로 제시했다. 대한항공의 지난 11일 종가는 2만3750원이다.

양지환 대신증권 애널리스트는 “코로나 이후 항공 수요는 회복됐지만 운영비와 고정비 증가로 수익성에 제약이 있다”며 “연료유 가격 하락에도 불구하고 여객·화물 운임(Yield) 하락이 이어지고 있다”고 설명했다. 그는 “아시아나항공 인수로 인한 노선 구조조정과 공정위 조치가 수익성 개선 속도를 늦추고 있다”고 덧붙였다.

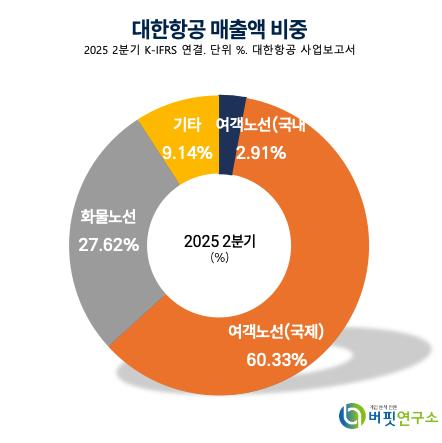

대한항공 매출액 비중. [자료=버핏연구소]

대한항공 매출액 비중. [자료=버핏연구소]

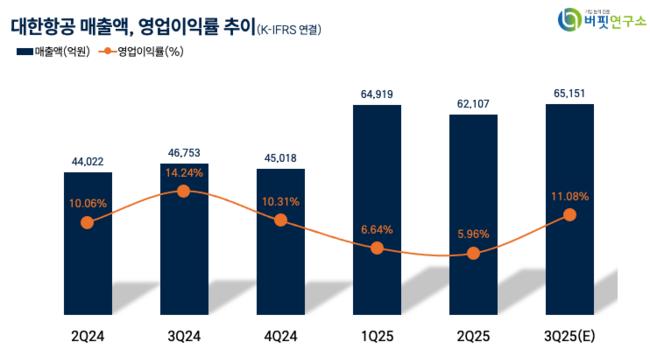

대한항공의 2025년 3분기 별도 기준 매출액은 4조1800억원(전년동기대비 -1.5%), 영업이익은 5140억원(전년동기대비 -17%)으로 예상된다. 부문별로 국제여객 매출액은 2조4000억원(전년동기대비 -3.2%), 화물은 1조1000억원(전년동기대비 -2.0%)으로 전망됐다. 특히 미주 노선은 미국 행정부의 이민 규제로 인바운드 수요가 감소했고, 동남아 노선은 경쟁 노선 증가로 환승 수요에 영향을 받은 것으로 추정된다. 반면 중국 노선은 입국 수요 증가로 탑승률과 운임이 개선될 것으로 보인다.

연간 전망치는 매출액 25조5080억원(전년동기대비 +42.7%), 영업이익 1조8560억원(전년동기대비 -12.0%), 지배지분순이익 1조7680억원(전년동기대비 +34.2%), 주당순이익(EPS) 4786원으로 제시됐다. 2026년은 매출액 25조730억원(전년동기대비 -1.7%), 영업이익 2조2870억원(전년동기대비 +23.2%), 주당순이익(EPS) 4608원으로 예상된다.

가치평가 측면에서 대한항공은 2025년 기준 주가수익비율(PER) 5.0배, 주가순자산비율(PBR) 0.7배 수준이다. 대신증권은 “아시아나항공 인수에 따른 시너지와 메가 캐리어 프리미엄(세계적으로 규모가 크고 노선망이 광범위한 항공사)은 장기적 관점에서 긍정적”이라며 “단기적으로는 운임 하락과 비용 부담으로 모멘텀은 제한적”이라고 밝혔다. 이에 따라 투자의견과 목표주가는 종전과 동일하게 유지됐다.

대한항공은 1962년 설립돼 1966년 상장 후 1969년 민영화됐으며, 항공운송 서비스, 항공우주, 기내식 제조, 기내 면세품 판매 사업을 영위하고 있다. 주력인 항공운송 부문은 2024년 말 기준 항공기 163대를 보유해 국내 10개 도시와 해외 39개국 106개 도시에 취항하고 있다. 최근에는 항공우주사업의 군용기 항공 정비 사업 분야(MRO/U) 및 무인기 개발을 수행하고 보잉, 에어버스 구조물 설계·제작과 대형무인기 수출을 추진하고 있다.

대한항공 매출액, 영업이익률 추이. [자료=버핏연구소]

대한항공 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>