Update2026.07.06 월

[버핏연구소=이승윤 기자] 삼성증권은 15일 풍산(103140)에 대해 현대로템향 추가 포탄 수주 계약으로 방산 수출 매출 성장과 믹스 개선에 따른 수익성 향상이 기대된다며, 투자의견 ‘매수’를 제시하고 목표주가를 16만5000원으로 상향했다. 풍산의 전일 종가는 12만6500원이다.

백재승 삼성증권 애널리스트는 “풍산은 지난 12일 현대로템향 대구경 포탄 공급 계약을 체결했다고 공시했다”며 “이달부터 2031년 9월까지 8299억원 규모의 대구경 포탄을 공급하고 실질적으로 현대로템의 폴란드향 K2전차 수출 계약과 연계된 것”이라고 판단했다.

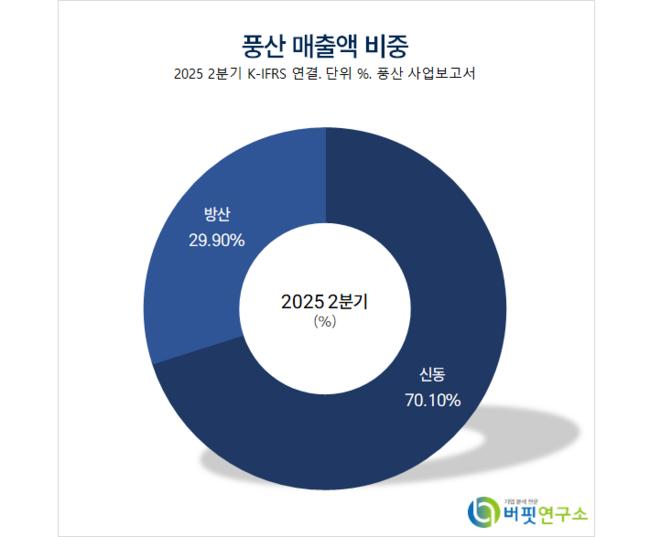

풍산 매출액 비중. [자료=버핏연구소]

풍산 매출액 비중. [자료=버핏연구소]

그는 “실제로 2022년부터 한화에어로스페이스와 현대로템의 폴란드향 무기 수출 계약이 맺어 질 때마다 수 개월 후 풍산의 두 회사향 대구경 포탄 수주가 이어졌다”며 “이번에도 지난 6월 있었던 현대로템의 폴란드향 2차 무기 수출 계약과 연계돼 풍산의 현대로템향 2차 포탄 수주가 진행됐다”고 파악했다.

한편 “2023년 이후 풍산의 실적 흐름을 감안할 때 폴란드향 대구경 포탄 매출은 상대적으로 높은 수익성을 담보한다”며 “이번 현대로템향 추가 포탄 수주를 통해 방산 수출 사업의 중장기적 매출 증가와 방산 수출 사업의 믹스 개선에 따른 수익성 향상이 있을 것”으로 기대했다.

따라서 “풍산의 내년 영업이익 추정치와 목표주가를 기존 대비 각각 13%, 6.5% 상향한다”며 “2분기 실적 발표 후 미국향 소구경 탄약 수출에 대한 관세 부과 영향 반영 및 K-방산 업종 평균 PER 대비 좁혀진 할인율(10%) 때문에 주가가 조정됐으나 이번 추가 수주로 실적 추정치가 상향되며 내년 기준 K-방산 업종 평균 PER 대비 할인율이 37%로 확대됐다”고 전했다.

풍산은 동 및 동합금 판·대, 리드프레임 소재, 봉·선, 주화용 소전, 군용 탄약, 스포츠용 탄약, 추진화약을 생산한다. 신규 합금, 탄약 기능, 드론 개발을 통해 새로운 합금을 개발하고 있다.

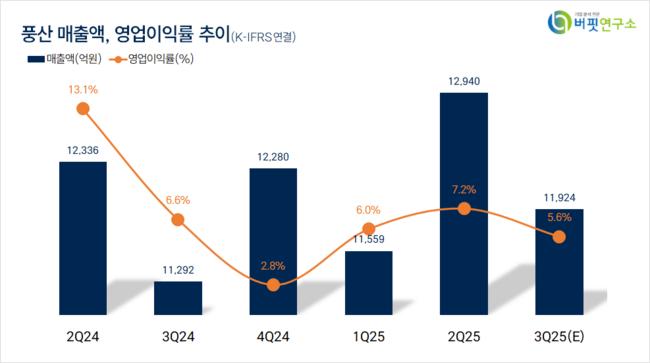

풍산 매출액 및 영업이익률. [자료=버핏연구소]

풍산 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>