Update2026.07.09 목

[버핏연구소=정지훈 기자] 상상인증권이 17일 티앤엘(340570)에 대해 창상피복재 수출이 내년에 다시 증가할 것이라며 투자의견 '매수'를 유지하고, 목표주가를 8만원으로 '햐향'했다. 티앤엘의 전일종가는 5만2900원이다.

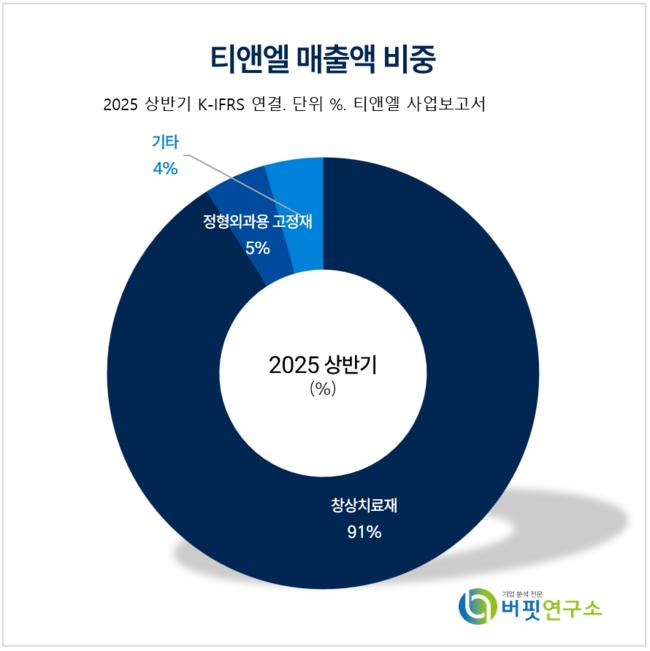

티앤엘 매출액 비중. [자료=티앤엘 사업보고서]

티앤엘 매출액 비중. [자료=티앤엘 사업보고서]

하태기 상상인증권 연구원은 환율 하락과 관세, 미국 소비부진 등의 영향을 받아 티앤엘의 상반기 성장률이 감소했다고 말한다. 티앤엘의 올해 상반기 연결기준 매출액은 901억원(전년동기대비 +13.1%), 영업이익은 302억원(전년동기대비 +7.9%)을 기록했다. 특히 2분기에는 매출이 29.3%, 영업이익이 52% 감소했다.

하지만 하태기 연구원은 티앤엘에게 몇 가지 굿뉴스가 있다고 말한다. 첫 번째는 올해 하반기에도 2분기와 비슷한 추세로 창상피복재 수출이 진행될 전망이라는 것이다. 2분기 하이드로콜로이드 수출은 전년동기대비 37.8% 감소한 232억원이었다.

티앤엘은 수출비중이 높은 미국시장에서 관세부과에도 하이드로콜로이드의 소비자가격을 그대로 유지하기로 결정했다. 이로 인한 마진 감소는 미국 유통사(C&D)와 쉐어함에 따라 수출 금액 감소와 원가율 상승이 불가피하다. 하 연구원은 기저효과를 감안했을 시 창상피복재 미국 수출은 내년 2분기부터 회복세로 돌아설 것이라고 전망했다.

두 번째는 대형 외사에 창상피복재 원단 공급을 추진하고 있다는 점이다. 글로벌 시장으로 판매하는 외사에 티앤엘의 창상피복재 원단을 공급하면 매출이 크게 증가할 것으로 예측된다.

세 번째는 마이크로니들 제품에 대한 기대도 크다는 것이다. 현재까지는 대부분 미국 C&D로 공급되는 ODM(Original Design Manufacturer) 품목으로, 올해 상반기 매출은 40억원이다. 그는 "다만 올해 말이나 내년 초에 글로벌 화장품사에 공급계약 체결을 추진 중"이라며 "계약이 성사되면, 1년 이후에 제품이 출시될 것인데 이 경우 매출 증가를 기대할 수 있다"고 말했다.

티엔엘은 하이드로콜로이드, 폴리우레탄 폼, 하이드로겔 등 다양한 소재의 드레싱제 기술을 보유하고 있으며, KGMP, ISO 13485 및 CE, FDA, CFDA 등록을 완료했다. 현재는 다국적 기업과의 기술 제휴와 해외 법인 설립을 통한 글로벌 진출을 추진하고 있다.

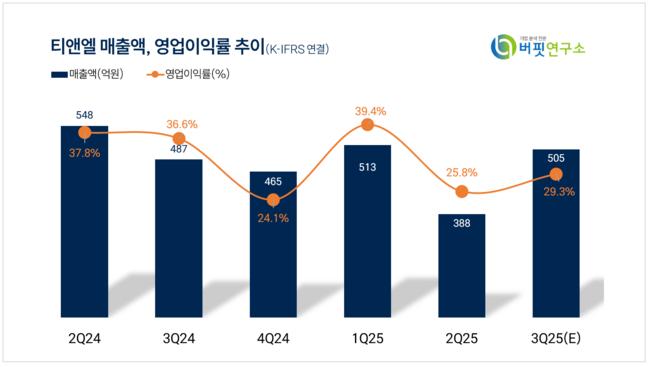

티앤엘 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

티앤엘 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>