Update2026.07.06 월

[버핏연구소=이승윤 기자] 신한투자증권은 18일 켐트로닉스(089010)에 대해 전자부품 업체의 반도체 부문 다각화로 사업 모델이 변화 중이고 반도체 소재 및 재생 웨이퍼를 시작으로 중장기 사업이 고도화될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 4만7000원으로 상향했다. 켐트로닉스의 전일 종가는 3만1950원이다.

남궁현 신한투자증권 애널리스트는 “올해 매출액 6475억원(전년대비 +10%), 영업이익 395억원(+5%), 내년 매출액 7595억원(+17%), 영업이익 629억원(+59%)일 것”이라며 “내년 반도체 소재 130%, 디스플레이 19% 성장할 것”으로 예상했다.

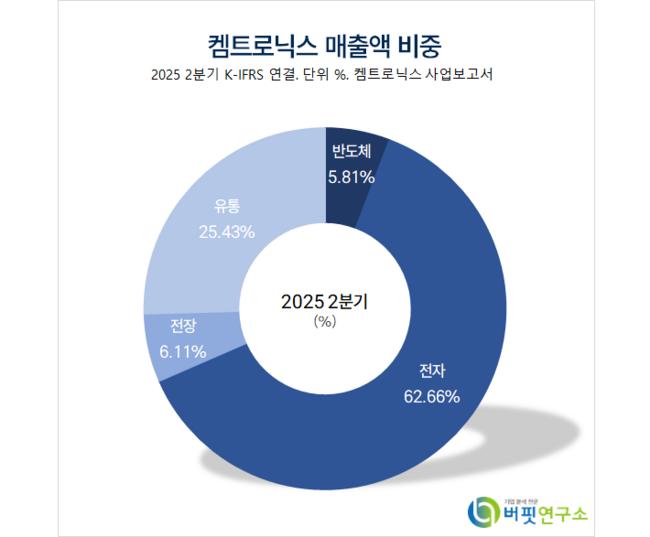

켐트로닉스 매출액 비중. [자료=버핏연구소]

켐트로닉스 매출액 비중. [자료=버핏연구소]

그는 “반도체 소재 품질 승인 완료로 하반기 메모리/비메모리향 양산 공급이 시작됐다”며 “생산 시설 내 라인이 점진적으로 확대되고 미국 생산 시설 공급이 시작될 것”이라고 밝혔다.

또 “TGV(유리기판) 전체 공정 내재화를 통해 유리기판 및 인터포저를 준비 중”이라며 “기술 완성도를 높여 올해 4분기 내 파일럿 라인을 준비해 2027년 양산 공급할 것”으로 기대했다.

이어 “반도체 재생 웨이퍼 사업을 국산화했고 특정 공정에서 발생한 웨이퍼 불량 재생 가능 부문 확대 우위를 확보했다”며 “올해 하반기에 가시화해 내년에 본격화될 것”이라고 전했다.

한편 “반도체 박막화로 인해 소재 구조가 실리콘에서 유리로 변할 것”이라며 “HBM(고대역폭 메모리)에서 신소재를 채용하고 유리 운반용 실리콘 웨이퍼를 준비 중”이라고 설명했다.

끝으로 “IT제품의 OLED(유기 발광 다이오드) 채용이 증가하며 하이브리드 OLED 패널 수요가 증가할 것”이라며 “지난해, 내년 각각 태블릿 및 노트북 OLED 채용률 증가 수혜가 있을 것”으로 내다봤다.

켐트로닉스는 반도체 및 케미칼 소재, 디스플레이 및 유리 식각, 전자부품, 무선충전, 전장 사업을 영위한다. 지난 1월 웨이퍼 가공 업체 '제이쓰리'를 신규 편입하고 '넥스비'가 '비욘드아이'로 흡수합병됐다.

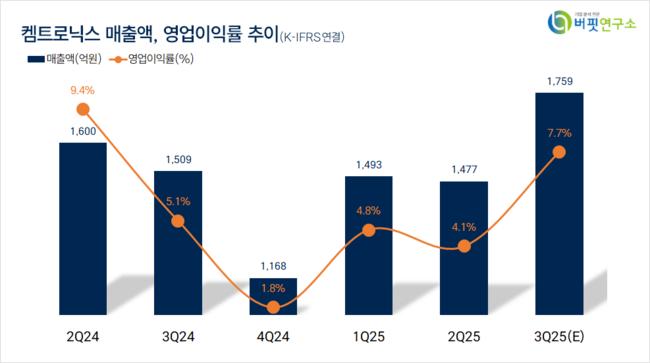

켐트로닉스. 매출액 및 영업이익률. [자료=버핏연구소]

켐트로닉스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>