Update2026.07.06 월

[버핏연구소=윤승재 기자] 키움증권은 19일 LG디스플레이(034220)에 대해 OLED 중심의 안정적인 이익 체력을 확보하며 디레이팅 요인이 해소되고 있다고 평가했다. 3분기 영업이익이 시장 기대치를 크게 상회할 것으로 예상되는 가운데, 투자의견 ‘매수’를 유지하고 목표주가를 기존 1만3000원에서 1만6000원으로 상향했다. LG디스플레이의 전일 종가는 1만3090원이다.

김소원 키움증권 애널리스트는 “3분기 연결 매출액은 6조7890억원, 영업이익은 4855억원으로 당사 추정치와 시장 기대치를 크게 웃돌 것”이라며 “POLED는 아이폰17 시리즈 내 점유율 확대와 신형 워치 경쟁사 철수 효과로 역대 최대 수익성이 기대되고, WOLED 역시 TV와 게이밍 모니터 수요 강세와 광저우 라인 감가상각 종료 효과로 안정적 흑자를 이어갈 전망”이라고 분석했다.

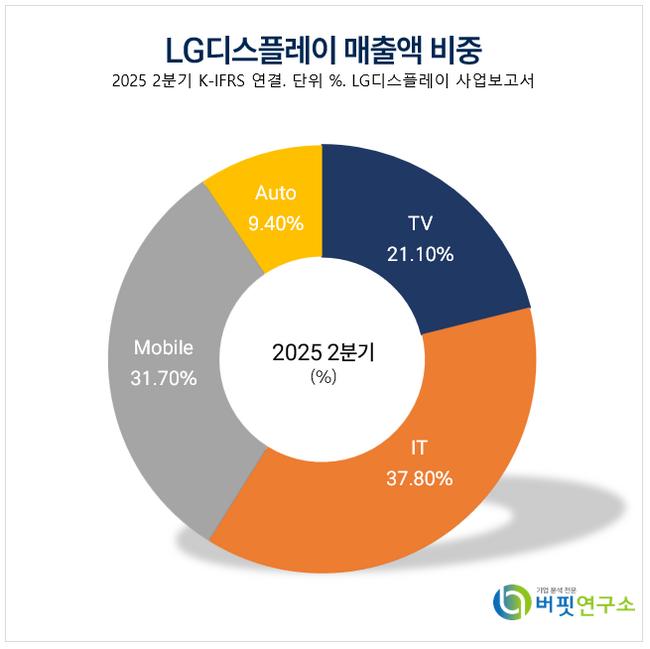

LG디스플레이 매출액 비중. [자료=버핏연구소]

LG디스플레이 매출액 비중. [자료=버핏연구소]

그는 “2025년 영업이익은 8091억원으로 흑자전환하며 컨센서스를 상회할 전망”이라며 “2026년에는 감가상각비 감소 효과가 온기 반영되며 영업이익이 1조2784억원으로 58% 증가할 것”이라고 내다봤다.

이어 “과거 LCD 업황에 따라 출렁이던 실적과 달리, OLED 기반 펀더멘탈로 연간 1조원 이상 영업이익을 창출할 체력을 확보했다는 점이 고무적”이라고 덧붙였다.

끝으로 “2025년 예상 매출액은 25조9360억원, 순이익은 1069억원이고 예상 주당순이익(EPS)는 2274원, 주가수익비율(PER)은 5.8배 수준이다”라며 “북미 고객사들의 국내 패널 의존도 확대와 중국발 리스크 완화로 주가 리레이팅이 가능할 것으로 전망된다”고 밝혔다.

LG디스플레이는 OLED 및 TFT-LCD 디스플레이 제품의 연구개발, 제조, 판매를 주력으로 하고 있다. 최근 차별화된 기술과 안정적 생산능력으로 혁신 제품을 개발하며, 북미, 유럽, 중국 등 주요 시장에서 글로벌 기업들과 전략적 협업을 강화하고 있다.

LG디스플레이 매출액 및 영업이익률. [자료=버핏연구소]

LG디스플레이 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>