Update2026.07.08 수

키움증권은 23일 LG생활건강(051900)에 대해 단기 이익 모멘텀 부재와 중국 부진 장기화 가능성을 이유로 투자의견 ‘중립(Marketperform)’을 유지하고 목표주가를 27만원으로 제시했다. LG생활건강의 지난 22일 종가는 29만2000원이다.

조소정 키움증권 애널리스트는 “3분기 연결 매출액은 1조6047억원(전년동기대비 -9%), 영업이익은 481억원(전년동기대비 -57%, 영업이익률 2.8%)으로 시장 기대치를 하회할 것”이라며 “국내 채널 축소와 중국 소비 부진으로 화장품 사업부 적자가 2분기보다 확대될 전망”이라고 설명했다.

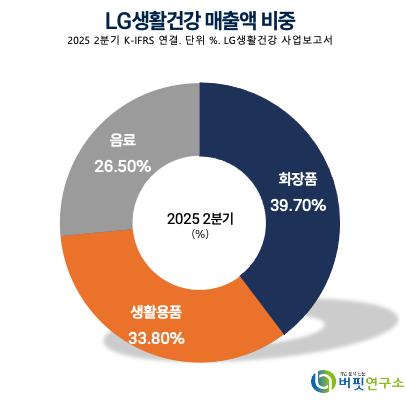

LG생활건강 매출액 비중. [자료=버핏연구소]

LG생활건강 매출액 비중. [자료=버핏연구소]

그는 “화장품 매출은 5098억원(전년동기대비 -22%)으로 영업손실 577억원을 기록할 것으로 보인다”며 “중국 매출은 1460억원(전년동기대비 -5%)에 그치며 고정비 부담으로 적자가 예상되고, 면세 매출도 930억원(전년동기대비 -45%)으로 감소할 전망”이라고 분석했다.

이어 “생활용품 매출은 5795억원(전년동기대비 +3%)으로 영업이익 452억원(전년동기대비 +10%)을 기록하며 북미 채널 성장세가 긍정적”이라며 “음료 부문도 매출 5154억원(전년동기대비 +3%), 영업이익 577억원(전년동기대비 +8%)으로 플러스 성장을 이어갈 것”이라고 덧붙였다.

키움증권은 LG생활건강의 연간 실적 전망치를 매출액 6조4356억원(전년동기대비 -6%), 영업이익 3064억원(전년동기대비 -39%), 순이익 1824억원(전년동기대비 -11%)으로 제시했다. 내년에는 매출액 6조5990억원(전년동기대비 +3%), 영업이익 3407억원(전년동기대비 +11%), 순이익 2017억원(전년동기대비 +11%)으로 소폭 개선될 것으로 내다봤다.

조 애널리스트는 “북미·일본 채널의 성장은 긍정적이지만, 이익 기여도가 제한적이라 중국과 내수 채널의 부진을 단기간에 만회하기 어렵다”며 “12개월 선행 주당순이익(EPS) 1만2866원을 적용해 주가수익비율(PER) 21배로 산출한 목표주가 27만원을 유지한다”고 말했다.

LG생활건강은 지난 2001년 LG화학에서 분할돼 상장한 생활문화 기업으로, 화장품(더후·숨37˚·오휘), 생활용품(엘라스틴·페리오·테크), 음료(코카콜라·스프라이트)를 생산한다. 최근에는 국내 시장에서 강한 입지를 바탕으로 경쟁력을 키우고, 화장품과 생활용품 브랜드를 앞세워 해외 시장에서 입지를 구축하고 있다.

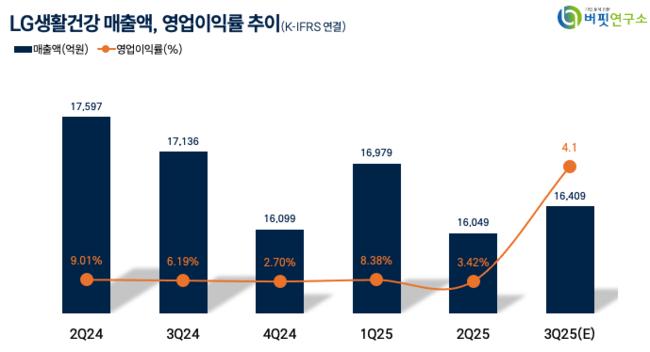

LG생활건강 매출액, 영업이익률 추이. [자료=버핏연구소]

LG생활건강 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>